Uma vez que o Rusfinance Bank é especializado em financiamento de automóveis, foi necessário desenvolver uma estratégia digital o mais rápido possível e lançar um serviço conveniente que permitisse ao cliente solicitar e receber aprovação para um empréstimo sem sair de casa.

Não encontramos produtos de TI prontos que atendam às nossas necessidades e requisitos - no setor bancário temos que usar soluções de TI de terceiros com cautela, por isso escolhemos o caminho do desenvolvimento por conta própria.

Neste artigo, vamos falar sobre quais requisitos para o serviço propomos, como transformamos o MVP em um produto completo e também como escolhemos ideias e sua implementação técnica para resolver de maneira mais eficaz os problemas de negócios definidos.

Requisitos funcionais

Estávamos diante de uma tarefa ambiciosa: desenvolver um serviço conveniente que permitisse aos clientes do Rusfinance Bank receber uma solução rápida em um pedido de empréstimo online.

Ao mesmo tempo, era importante certificar-se de que os dados do aplicativo estavam à disposição do cliente em sua conta pessoal, e ele poderia preencher o questionário no módulo com dados pré-preenchidos.

Para abordar esses e outros aspectos importantes, formulamos requisitos funcionais detalhados e descrevemos o processo de negócios (consulte o diagrama abaixo).

Nossos principais requisitos são:

- SMS. , .

- . .

, (), , . - . , . , .

- . () . .

- . 3- :

- ― , ;

- ― , , , , api ( );

- ― .

Nos dois primeiros níveis, os campos com erros são destacados e também é indicado o que está errado. - Informando clientes por SMS sobre a solução . Com base nos resultados do cálculo do aplicativo online, o cliente recebe uma mensagem SMS com a decisão. O SMS é enviado em caso de aprovação ou rejeição automática, ou seja, nos casos em que o pedido tenha o status "Confirmado" ou "Recusado". Quando a solicitação entra na zona "cinza", o SMS não é enviado.

- A resposta ao cliente no site . Além de responder por SMS, o cliente tem a oportunidade de receber uma resposta no site.

Tendo formulado e descrito todos os requisitos funcionais básicos, nossa equipe procedeu à sua implementação.

Breve descrição do processo de negócios MVP

Conseguimos lançar a Fase 1 do produto - “pré-lançamento” bem rápido. “Predanquet” diferia de uma solução online completa no menor número de campos e no fato de que a decisão sobre o empréstimo era dada preliminarmente, e não final. Mesmo assim, graças à sua implementação, pudemos entender a demanda, colher os primeiros resultados e continuar trabalhando na versão completa do questionário.

De MVP a um produto completo

O desenvolvimento da versão completa do questionário demorou cerca de um ano. É diferente da versão preliminar:

- na fase 1 (preliminar), o cliente foi solicitado para um número menor de campos, não havia conta pessoal, a decisão sobre o questionário foi feita preliminarmente. Nesta fase, poderíamos dizer “NÃO” com certeza se víssemos indícios de fraude. Poderíamos dizer o "SIM" final somente depois que o cliente fosse à concessionária.

- na Fase 2, a conta pessoal do cliente foi registrada, mais campos foram coletados do que na Fase anterior, mas como recompensa por esforços adicionais, o cliente recebeu imediatamente uma decisão final (claro, se os dados que ele indicou são confiáveis e foram confirmados na transação).

Durante a fase de desenvolvimento da Fase 2 (2º trimestre de 2018), decidimos trabalhar no lançamento do questionário SCRUM. Graças aos processos SCRUM bem estabelecidos e à disposição dos gestores em capacitar a equipe com poderes / recursos, fomos capazes de colocar o produto no mercado rapidamente.

No final de 2018, um questionário on-line completo para um empréstimo de carro foi implementado sem visitar o escritório do Banco. Ao mesmo tempo, o primeiro empréstimo foi concedido a um cliente que veio online.

Tenha medo de seu próprio raciocínio, ouça mais os clientes

Desde o surgimento de um questionário online completo, o banco passou a receber LEADs, cujo número ainda não reflete os indicadores de meta.

Foi necessário trazer a taxa de preenchimento dos questionários para 60% + emissão de 500 créditos para 2019.

Realizamos um grande número de discussões internas, coletamos feedback de departamentos vizinhos, seguimos o caminho de implementação de nossas próprias hipóteses.

Como sempre, os próprios clientes ajudaram. Quase simultaneamente com o aparecimento de um questionário completo, implementamos uma funcionalidade simples para coletar feedback.

Após o preenchimento do questionário, o cliente coletou feedback, fez perguntas indicando a avaliação e comentários: "Tudo ficou claro", "Facilidade de uso", "Vou recomendar aos amigos" e "Comentário geral sobre o questionário".

Todos os dias, os membros da equipe recebiam um arquivo de resumo com feedback. Uma vez a cada 2-3 semanas, nós o analisamos e tiramos conclusões.

Claro que, em primeiro lugar, queríamos ver apenas críticas positivas, mas todos entendemos que o cliente ideal é aquele que critica. Aqui encontramos as próprias ideias e soluções de que precisávamos, que posteriormente foram implementadas no site do Banco.

Como resultado, nós:

- "Estraguei" um bate-papo com um assistente online;

- renomeou o campo “o valor que você pode alocar para um empréstimo por mês” e acrescentou uma dica de como preenchê-lo corretamente, pois os clientes não entenderam;

- encontrou bugs óbvios que não foram detectados no estágio de teste;

- acrescentado preenchimento automático de campos - na fase de introdução de moradas, na fase de escolha do empregador, na fase de indicação de quem emitiu o passaporte;

- , , , , ;

- ;

- 2- ;

- , , , ;

- , ;

- , ;

- , ( , );

- .

Parece-nos que as correções de bugs e novos recursos melhoraram a imagem do mundo. Começamos a receber mais LEADs e, o mais importante, surgiram vendas estáveis.

No início de 2019, emitíamos aproximadamente 10 empréstimos por mês. Além disso, o número de LEADs é de quase 2 mil. No quarto trimestre, as vendas já eram 5 vezes maiores. E em 7 meses de 2020, mais empréstimos online foram vendidos do que em todo o 2019.

resultados

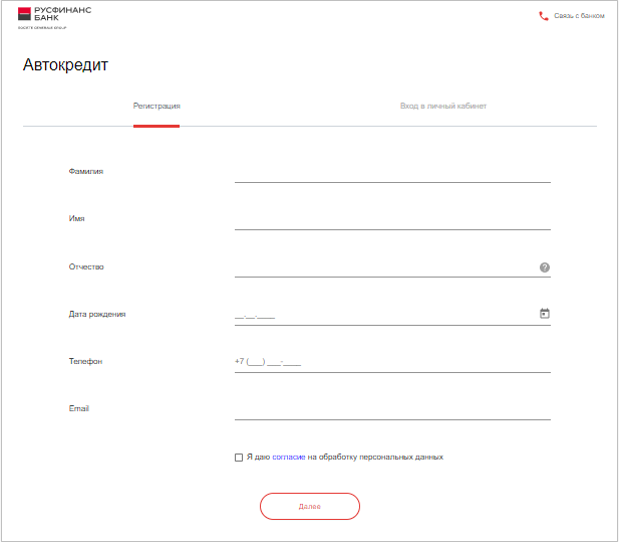

No site, a inscrição online está modestamente posicionada no menu principal:

Você também pode acessá-la clicando no botão "Enviar inscrição": O

questionário tem um desenho lacônico:

Decidimos implementar a resposta ao cliente após o preenchimento da inscrição utilizando a estrutura Angular.

O modelo de componente de exibição de mensagem é o seguinte:

<modal-popup #loadingText (onDismissed)="dismiss()">

<ng-container class="header">

<header-title [title]="app.getResourse('loading.popup.textHeader')"></header-title>

</ng-container>

<ng-container class="content">

<div class="justify-content-center align-self-center text-center">

<b>{{text}}</b>

</div>

</ng-container>

<ng-container class="buttons">

<btn [statistic]="app.getStatistic('questionnaire.contactInfo.popup.rate.button')" (onClick)="submit()"></btn>

</ng-container>

</modal-popup>A classe do componente para exibir a mensagem de resposta do questionário:

import { Component, Input, ViewChild, ViewEncapsulation } from '@angular/core';

import { ModalPopupComponent } from 'src/app/public/modal-popup/modal-popup.component';

import { ModalService } from 'src/app/views/app/modal/modal.service';

@Component({

selector: 'loading-text',

templateUrl: './loading-text.component.html'

})

export class LoadingTextComponent {

@Input() text: string;

@ViewChild('loadingText') loadingText: ModalPopupComponent;

constructor(private modal: ModalService) {}

open = () => {

this.loadingText.open();

};

submit = async () => {

this.loadingText.dismiss('loading-text submit');

};

dismiss = async () => {

this.modal.open('rate');

};

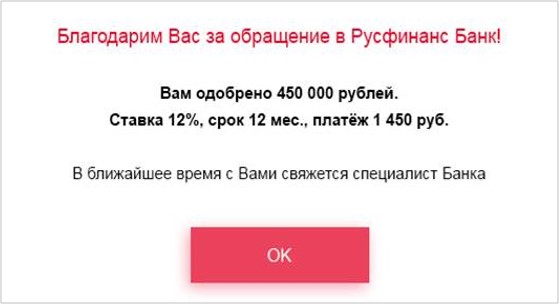

O cliente recebe a resposta à decisão sobre o empréstimo no site neste formulário (um exemplo da visualização da resposta, cálculos reais podem ser diferentes dos indicados):

Agora, ao enviar uma inscrição online e receber uma resposta rápida sobre um empréstimo, os clientes economizam significativamente seu tempo e nervos.

No entanto, não estamos satisfeitos com nossos louros e continuamos a trabalhar em novos recursos.