Este post é uma versão adaptada das minhas duas breves palestras em vídeo “ Taxas e índices de referência flutuantes ” e “ Swaps de juros ” como parte do curso Finmath for Fintech.

# 1 Taxas flutuantes e benchmarks

Vamos começar com a pergunta principal: de onde os bancos obtêm seu dinheiro? A resposta está na superfície: eles tomam empréstimos de outros bancos. Isso é chamado de mercado interbancário de empréstimos ou simplesmente mercado interbancário . As grandes organizações doam grandes somas de dinheiro, por regra, por um curto período de tempo - um dia, uma semana, um mês. Agora vamos imaginar que você esteja em um grande banco de investimentos, por exemplo, em Londres. Em que porcentagem você poderia emprestar hoje?

Esta é a pergunta que a British Bankers 'Association começou a fazer cerca de 30 anos atrás. Eles começaram a coletar respostas dos principais participantes, classificando-as do menor para o maior, descartando margens e contando a média. Isso é chamado LIBOR - A Taxa Interbancária de Londres. A LIBOR é publicada em cinco moedas (euro, libra esterlina, dólar, franco suíço e iene) e sete tenores (a propósito, neste caso, o tenor não é uma voz em uma ópera, mas em um período de tempo) - um dia, sete dias, um mês , dois meses, três meses, seis meses e doze meses. Sete prazos são como sete dias da semana. No total, obtemos 35 valores todos os dias úteis.

LIBOR , . , , LIBOR , .

A LIBOR também é chamada de referência . Como sabemos, uma referência é uma referência. Nesse caso, o benchmark é a taxa de juros, que reflete o sentimento do mercado, a situação econômica atual e outros fatores.

Em 2018, a LIBOR e uma EURIBOR de referência semelhante receberam contratos que totalizam mais de US $ 370 trilhões. Concordo, uma soma com 13 zeros é muito. Veremos o que esses contratos são um pouco mais tarde, mas agora vamos ver a EURIBOR.

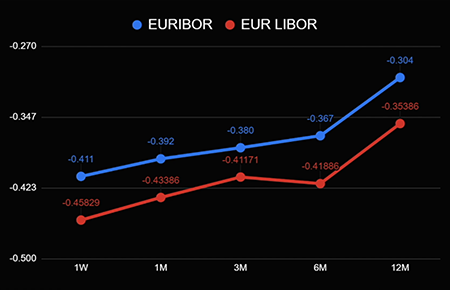

Acho que você já adivinhou que essa é a Taxa Interbancária do Euro - a taxa que é formada na zona do euro. Aqui, os leitores atentos perguntarão: "Existe uma diferença entre a taxa do euro na LIBOR e a taxa do euro na EURIBOR?" Claro, existem diferenças. Vamos dar uma olhada na ilustração.

O gráfico mostra que as curvas são semelhantes, mas ainda diferentes. Este não é um efeito aleatório de um dia, mas uma diferença fundamental nas duas taxas que se formam nos dois mercados.

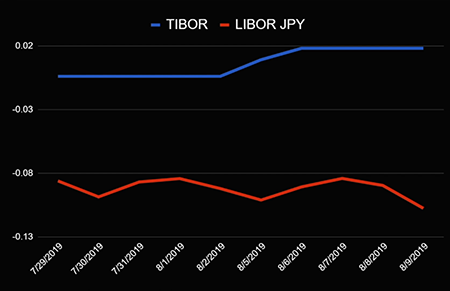

Vamos avançar rapidamente cerca de 10 mil quilômetros para o leste e nos encontrarmos na cidade de Tóquio. Lá é formada a taxa, chamada TIBOR - Taxa Interbancária de Tóquio . Novamente, podemos comparar LIBOR por iene e TIBOR por iene e ver se são diferentes.

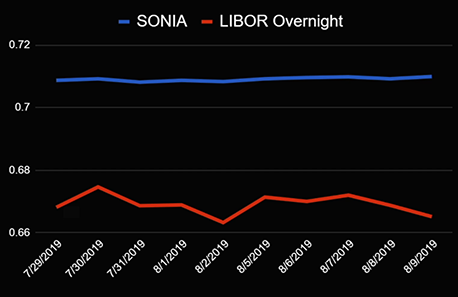

Que conclusão tiramos do que vimos? Cada mercado publica sua própria taxa: em Londres, ela tem a sua, na zona europeia, a sua, no Japão, a sua. Mas vamos voltar para Londres. Acontece que existe outra taxa chamada SONIA (Sterling Overnight Interbank Average Rate). Ele mostra a taxa média de empréstimos overnight no mercado interbancário de libras esterlinas. Lembre-se de que a LIBOR também tem uma taxa overnight. Vamos compará-los no gráfico.

São apostas publicadas na mesma cidade por uma moeda, um teor, mas são diferentes! Qual é a razão?

LIBOR é uma taxa de juros lendária. É conhecido não apenas pelo fato de um grande número de contratos estar vinculado a ele (se você se lembra, esse é um valor com 13 zeros), mas também pelos fatos da manipulação de benchmark. Ficou claro que, desde 2008, os membros do painel da LIBOR, ou seja, os bancos que participaram da pesquisa e forneceram ao regulador valores de média e publicação, superestimaram ou reduziram deliberadamente a taxa. O escândalo eclodiu em 2012 e terminou em multas multimilionárias para muitos bancos (algumas chegaram a um bilhão de euros). O mercado percebeu que algo precisava ser feito com a LIBOR.

Proteção contra influência externa e alternativas LIBOR

A primeira coisa que foi alterada foi a metodologia de cálculo. Antes do escândalo, a LIBOR era considerada simplesmente como a média aritmética. Imagine que eu quero de alguma forma influenciar a LIBOR. 16 bancos participam da pesquisa, o que significa que os quatro maiores e os quatro menores serão descartados e a média será calculada para os oito restantes. Se eu alterar meu valor "justo" da LIBOR em + 0,08% e o valor enviado não cair nos 25% maiores e 25% menores, o valor oficial da LIBOR será alterado em + 0,08% / 8 = +0,01 %

Após as manipulações descobertas, a taxa foi considerada de maneira diferente. Apareceu o chamado modelo em cascata, que inclui três camadas. Na primeira camada, você considera suas transações - Nível 1: Baseado em transações. Na próxima camada, você leva em consideração o movimento do mercado e as transações históricas - Nível 2: Transação Derivada. E somente na terceira camada, você pode adicionar seu julgamento especializado - julgamento especializado nível 3. Então, a LIBOR começou a ser considerada de maneira diferente, e o mercado começou a pensar em alternativas.

SONIA - a taxa overnight da libra esterlina - é apenas uma alternativa. Difere no método de cálculo.

SONIA é a média das transações concluídas no mercado interbancário, ou seja, em primeiro lugar, leva em consideração todos os participantes do mercado e, em segundo lugar, baseia-se em transações e não em estimativas de especialistas. Portanto, essa é uma avaliação mais objetiva do mercado. Além disso, é resistente às manipulações descritas acima.

O análogo de SONIA na zona do euro é EURONIA e na Rússia - RUONIA. O análogo da LIBOR na Rússia é a MosPrime Rate - se você estiver interessado, então, usando esse valor, poderá descobrir em que taxa de juros os bancos emprestam em Moscou.

Subtotais

Assim, aprendemos que existe um mercado interbancário em que os bancos emprestam dinheiro uns aos outros. Normalmente esse dinheiro é dado a uma taxa de juros flutuante. Essas taxas são novas todos os dias e denominamos alguns benchmarks - LIBOR, TIBOR, EURIBOR, MosPrime Rate e outros. Essas taxas de juros de referência diferem em onde são geradas (em que país, em que cidade) e como são calculadas (por exemplo, a LIBOR é calculada em Londres por uma pesquisa com os principais participantes do mercado, e a taxa EURONIA ou RUONIA é calculada como a média de todas as transações por um determinado dia). A LIBOR e a EURIBOR ainda possuem um grande número de contratos (mais de 370 trilhões somente no ano passado). Quais são esses contratos, leia abaixo.

# 2 Swaps de taxa de juros

Então, nós temos dois mundos. O primeiro é o mundo bancário, que opera a taxas flutuantes. O segundo é o mundo não bancário, que vive a taxas fixas. Concordo, se você for ao banco e perguntar: “Em que porcentagem você está pronto para colocar meu dinheiro?”, Eles responderão: “LIBOR + 50 bps (pontos base)”. É muito ou pouco? Se eu fosse banqueiro e eles me dissessem que meu dinheiro seria depositado em LIBOR + 50 pontos-base, eu diria: “Sim, nós aceitamos, agora e o máximo possível - isso é muito lucrativo”. Mas para você isso não significa nada, é muito mais claro para você ouvir: "Três por cento". Obviamente, os bancos têm indivíduos que entendem 3% e clientes que entendem a expressão "LIBOR + 50 bps".

, , interest rate swap (IRS). - .

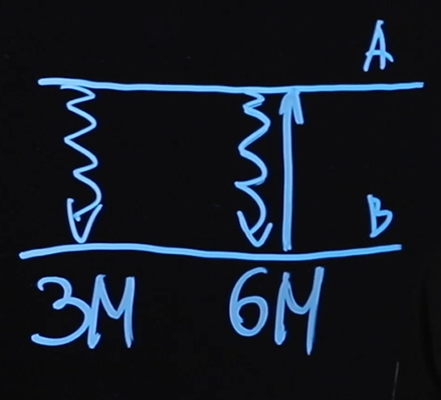

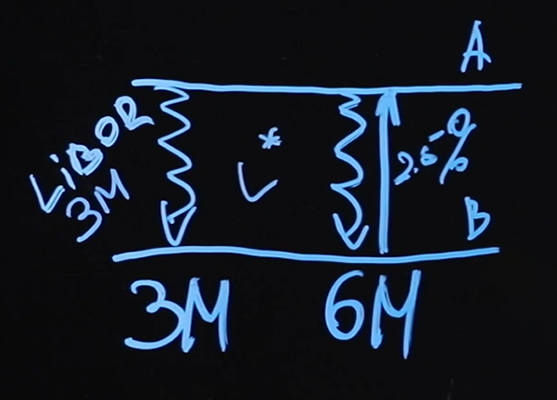

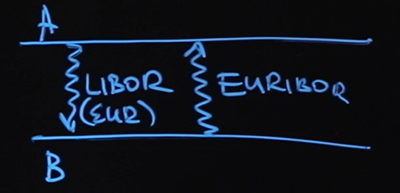

Vamos ver como o contrato funciona. O contrato é concluído entre as duas partes - lado A e lado B. O lado A paga a perna flutuante, o lado B paga a perna fixa. A frequência com que eles fazem isso depende dos parâmetros do contrato.

Nossa figura mostra que a cada três meses, o lado A pagará uma "perna" flutuante para o lado B e a cada seis meses, o lado B pagará uma "perna" fixa para o lado A. O preço dessa "perna" fixa, ou seja, qual será o interesse ( digamos 2,5%) - este será o preço do swap da taxa de juros.

O que está acontecendo nessas "pernas" flutuantes? Aqui a LIBOR é paga, provavelmente três meses.

O primeiro pagamento flutuante será realizado em três meses à taxa LIBOR de hoje. Após três meses, o novo valor LIBOR será conhecido - esse valor determinará quanto será pago no prazo de seis meses e assim por diante.

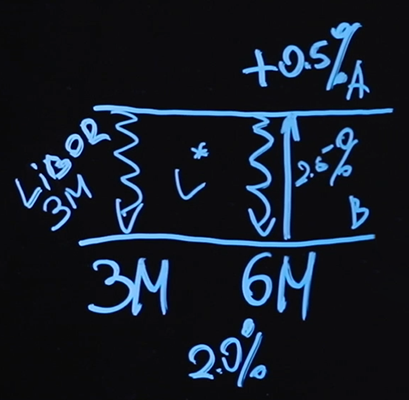

Quem estará no preto como resultado? Digamos que em uma perna flutuante pagamos 2,2% primeiro e, em seguida, 2,6%, e de volta em uma perna fixa obtemos 2,5%, no total, obtemos + 0,1% * N = - (2, 2% + 2,6%) / 2 * N + 2,5% * N, em que N é o valor do contrato. Um contrato com esse esquema de pagamento é chamado de troca de baunilha (que, como você pode imaginar, não tem nada a ver com a baunilha sendo usada como tempero).

Quantos contratos desse tipo estão sendo executados? Segundo as estatísticas, no primeiro semestre de 2019, havia aproximadamente 969.915 transações, totalizando US $ 38 trilhões. Ou seja, o volume de uma transação é de US $ 81 milhões, o que é impressionante.

Agora vamos para uma pergunta interessante como preço. Quanto custa esse contrato? Chamamos isso de preço justo. O preço é "justo", porque no momento da transação, as pernas flutuantes e fixas são as mesmas.

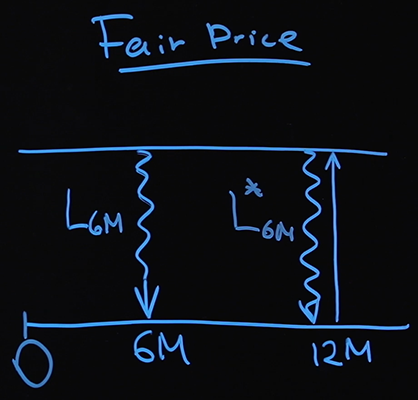

Considere um caso trivial com três pagamentos: dois flutuando a cada 6 meses e um corrigido a cada 12 meses. Obviamente, contratos reais são muito mais complicados que nosso esquema e geralmente consistem em dezenas de pagamentos.

Vamos lembrar de onde vêm os valores de pagamentos flutuantes. Então, nós concordamos com o contrato hoje. Abrimos a página onde os valores da LIBOR são publicados, olhe para eles. Digamos hoje LIBOR 6M L 6M = 2,2% - agora sabemos exatamente quanto dinheiro uma parte pagará à outra em seis meses. Após seis meses, veremos novamente a LIBOR 6M - L * 6M . Numa perna fixa, uma certa porcentagem de P será paga, o que calcularemos agora.

Lembre-se de que, no momento da transação, ambas as partes acreditam que não há diferença se você recebe dois pagamentos flutuantes ou um fixo. Isso significa o seguinte:

PV fixo = PV flutuante

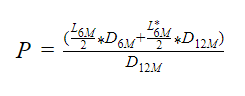

Vamos escrever PV (Valor Presente) para pernas fixas e flutuantes. A taxa de juros é multiplicada pelo valor do contrato N e multiplicada pelo fator de desconto no prazo de 12 meses.

PV Fixo = P * N * D 12m

Agora vamos escrever PV Float . A diferença estará em um termo.

Por que o LIBOR 6M é dividido por dois? A LIBOR é indicada em porcentagem anual; em nosso exemplo, a “perna flutuante” é paga a cada seis meses - é lógico que a taxa anual seja dividida por duas.

Não é difícil encontrar o significado de "preço justo".

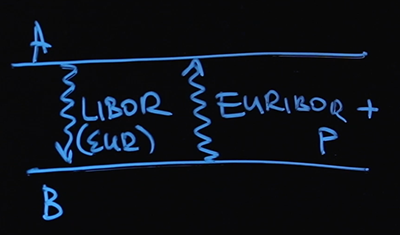

Precisamos conhecer o valor LIBOR de alguma forma. Podemos observar o valor atual no site, mas onde podemos obter o valor desse parâmetro em seis meses? Escrevo os fatores de desconto separadamente, sem descrevê-los através de uma fórmula bem conhecida. Gostaria de traçar uma linha clara entre os valores LIBOR dos quais os pagamentos flutuantes dependem e como calculamos o fator de desconto. São necessárias duas curvas: uma curva para LIBOR e uma curva para descontos. Em muitos livros, você encontrará frases como, por exemplo, “Nós descontaremos por LIBOR” ou “O fator de desconto é igual a… (alguma expressão com LIBOR)”. Qual é o problema? Além dos swaps de baunilha mais simples (a propósito, a resposta à pergunta por que eles são "baunilha" soa como "Porque não há nada mais simples que sorvete de baunilha"), onde por um lado há uma "perna" flutuante, por outro lado é fixa,há swaps em que as partes trocam apenas pernas flutuantes. Por exemplo, existe o lado A e o lado B. Um paga LIBOR, o outro - EURIBOR. Esse contrato é chamado de swap de taxa de juros flutuante-flutuante.

É claro que a LIBOR deve estar em euros (a propósito, existem contratos em que uma parte paga a LIBOR USD e a outra - LIBOR EUR - este é um swap entre moedas). Se seguirmos as recomendações do livro didático e usarmos o fator de desconto LIBOR, na verdade, teremos duas taxas com significado idêntico. Um está flutuando, que está sendo formado em Londres, o outro está flutuando, que está sendo formado na Zona Euro. E por que deveríamos confiar mais na LIBOR do que na EURIBOR não é muito claro. A propósito, neste caso, o preço do swap será a pequena porcentagem que adicionamos à EURIBOR.

Nesse caso, fica claro que não é muito correto usar qualquer taxa de juros flutuante como referência e depois descontá-la. Portanto, surge o seguinte problema: para esse swap específico, é necessário calcular a curva LIBOR, curva EURIBOR e encontrar a curva de desconto. A curva de desconto é a curva na qual você calculará os fatores de desconto para transferir pagamentos do futuro para o presente.

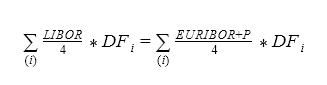

Como você calcula o "preço justo" para o IRS flutuante-flutuante? A abordagem é exatamente a mesma. Por um lado, temos a LIBOR dividida por quatro (porque três meses é um quarto da taxa anual) que precisa ser multiplicada pelo fator de desconto. Será igual ao valor da EURIBOR mais o mesmo preço P dividido por quatro, todos multiplicados pelo fator de desconto. A soma é feita para todos os pagamentos.

A partir dessa equação, é fácil encontrar P, que é o "preço justo" do IRS flutuante-flutuante.

Por que este exemplo é interessante? Ele nos diz que precisamos de três curvas: a curva LIBOR, a curva EURIBOR e a curva de desconto. Os métodos básicos para plotagem de curvas são os mesmos. Vamos examiná-los com o exemplo da curva de desconto um pouco mais tarde. Enquanto isso, vamos resumir.

Totais de swap

Aprendemos o que é um swap de taxa de juros. É um produto no qual duas partes estão envolvidas: uma paga uma perna fixa e a outra flutuante. Essa é a troca de baunilha mais fácil. Também existem situações em que ambas as partes pagam "pernas" flutuantes (swap flutuante-flutuante).

Mais de meio milhão de transações foram concluídas apenas com os swaps de baunilha mais simples no início de 2020. Em média, o volume de cada transação é de quase cem milhões de dólares. Também aprendemos como calcular o "preço justo" de um swap. Calculamos isso com base no pressuposto de que o PV da perna flutuante é o mesmo que o PV da perna fixa e denominamos esse preço justo, uma vez que atende a todos os participantes da transação. Usando o exemplo de swaps flutuantes-flutuantes, percebemos que, às vezes, precisamos construir várias curvas: curvas para taxas flutuantes e uma curva para descontos. Falaremos sobre como criar uma curva de desconto na próxima parte.

Espero que agora você não "flutue" no tópico das taxas de juros flutuantes e encontre baunilha entre os swaps de taxas de juros.

Outros artigos desta série :

-Valor do dinheiro, tipos de juros, descontos e taxas a termo. Programa educacional para um geek, Parte 1

- Obrigações: cupom e cupom zero, cálculo de rendimento. Programa educacional para um geek, Parte 2

- Obrigações: avaliação de riscos e exemplos de uso. Programa educacional para um geek, Parte 3