Aqui estão os investimentos médios anuais em TI de vários dos maiores bancos europeus:

BNP Paribas - $ 7,1 bilhões

HSBC - $ 6,0 bilhões

Societe Generale - $ 4,7 bilhões

Deutsche Bank - $ 4,5 bilhões

UBS - $ 3,5 bilhões

Barclays - $ 3,5 bilhões

RBS - $ 2,9 bilhões

Credit Suisse - $ 2,9 bilhões

Commerzbank - $ 1,4 bilhão

Este é o custo de seus próprios departamentos de TI e a aquisição de produtos de terceiros. Os quatro primeiros, coletivamente, ultrapassam o Google (Alphabet Inc.) com seus US $ 21,4 bilhões. A

tendência da digitalização está constantemente tocando nas notícias. Por exemplo, sobre reestruturação internaDeutsche Bank, como resultado do qual 975 pessoas perderam seus empregos normais como corretores e banqueiros. Ao mesmo tempo, metade dos funcionários do banco trabalha com TI. Ou o TSB Bank da Grã-Bretanha fez parceria com a IBM Services para implantar tecnologia em nuvem e transformar a primeira em um negócio verdadeiramente digital. O orçamento para o projeto é estimado em £ 120 milhões.

Não sei sobre você, mas para mim não é apenas £ 120 milhões, mas “£ 120 milhões, Karl!”.

Este artigo é sobre o que os bancos europeus desejam em TI. Essa é uma boa notícia para você e para mim (IT Schnick). Estou compartilhando informações sobre o que está acontecendo na Europa agora. Mais precisamente, o que conseguimos desenterrar. Haverá muitos links para fontes.

Espero que alguém se interesse pela minha visão das mudanças no mercado bancário. Pois bem, caso contrário, será útil uma lista das empresas mencionadas para aí enviar uma proposta comercial ou currículo. Você também pode descobrir no artigo quais áreas de fintech são mais procuradas agora.

Ao investir em tecnologias de TI, os maiores bancos europeus escolhem as seguintes empresas fintech: fonte - CB Insights O centro da tabela lista os logotipos da fintech em que este ou aquele banco investe. Para maior clareza, eles são divididos por setor (colunas):

- blockchain

- análise de dados

- Finanças pessoais

- gestão de capital

- mercado de ações

- empréstimo

- pagamentos eletrônicos

- tecnologias regulatórias

De acordo com o perfil de investimento, verifica-se que os objetivos dos investimentos são o atendimento aos requisitos regulatórios, a digitalização dos serviços existentes e a proposição de novos produtos.

Com base na tabela, R3 (blockchain) e AcadiaSoft (tecnologia regulatória) estão indo muito bem.

Assim, os bancos adquirem fintech, estimulando a demanda por ela. Ele se tornou especialmente ativo neste ano. Vamos ver a que isso está conectado e a que conseguiu levar.

Os motivos do boom das fintech

1. COVID-19

Vou começar com ele. Espero que o bolo de interesse popular pelo vírus ainda não tenha esfriado completamente.

A transição forçada para o serviço remoto mudou tanto os processos de negócios dos bancos quanto o comportamento dos clientes. 53% de todos os bancos do mundo relataram o lançamento de novas soluções digitais devido à pandemia. Em primeiro lugar, as novidades tocaram no fluxo de documentos (incluindo assinatura digital), aplicativos e plataformas online (quem não sabe, podemos considerar isso como super-CMS bancário), bem como tecnologias de blockchain.

Nos próximos seis meses, a maioria dos europeus usará carteiras eletrônicas com mais frequência do que durante o período de auto-isolamento. De acordo com o Deutsche Bank,em 2025, esse método de pagamento se tornará o segundo mais popular, depois dos cartões bancários. Com o afastamento dos pagamentos em dinheiro, 80% dos bancos centrais do mundo estão desenvolvendo sua própria moeda digital. 40% têm MVPs prontos e 10% já estão brincando com projetos-piloto.

2. GAFA

Os quatro grandes - Google, Apple, Facebook e Amazon - também estão entrando no mercado europeu de serviços financeiros. 2019 trouxe essas novidades de quase todas as marcas. O Google anunciou o lançamento de contas bancárias pessoais para usuários. O projeto tem o codinome Cache e está sendo desenvolvido em colaboração com o Citigroup.

A Apple está emitindo seus próprios cartões de crédito , que em breve estarão disponíveis na Europa. O Facebook está desenvolvendo criptomoeda . A Amazon está adquirindo fintechs para construir seu ecossistema financeiro .

Dado seu grande público, acesso a vastos dados e seus recursos de processamento, esses gigantes são tão perigosos para os bancos tradicionais quanto atraentes para o usuário médio, como diria Catherine II.

3. Neobanks

Outro rival formidável que estabelece um alto padrão de serviço são os neobanks, que existem apenas online. No final de 2019, sua audiência na Europa era de 15,3 milhões de pessoas. Em 2025, seu tamanho é estimado em 50–85 milhões de pessoas, ou 20% da população com mais de 14 anos.

A taxa de atração de clientes por neobanks é claramente demonstrada pela startup Zelf . Existindo sem aplicação, funciona através de mensagens instantâneas e permite emitir um cartão apenas através da voz. No primeiro mês, o número de cartões pré-encomendados ultrapassou 260.000.

4. Mensageiros e redes sociais

A capacidade de grindar com seu banco no bate-papo está realmente em alta. A correspondência online por meio de plataformas de terceiros está se tornando um canal completo de interação com clientes para bancos.

43% de toda a audiência da Internet usa as redes sociais para trabalhar, enquanto 63% consideram a comunicação em mensageiros mais conveniente e privada em comparação com outros tipos de comunicação.

48% dos usuários entram em contato com as organizações por meio de várias salas de chat online, em vez de por telefone. Ao mesmo tempo, 47% do público pagante ficará feliz em fazer um pagamento seguro no messenger.

5. Requisitos regulatórios

A Diretiva PSD2 , introduzida pela Comissão Europeia em 2018–2019, obriga os bancos a fornecer serviços de pagamento com acesso gratuito e seguro às contas dos clientes. Formalmente, não requer uma API aberta - mas é mais fácil fazê-lo neste formulário. Essa é a base do Open Banking, um ecossistema aberto onde, além do banco, operam diversos provedores de serviços pagos.

Ao mesmo tempo, de acordo com os padrões de Basileia III (norma de regulamentação bancária), os investimentos em TI são deduzidos do capital dos bancos como ativos intangíveis. Em termos humanos, o banco não será capaz de cobrir suas dívidas com o dinheiro gasto em TI. Isso obriga os bancos a escolherem com prudência a direção do desenvolvimento tecnológico.

6. Superappas

Uma tendência asiática que ilustra bem o futuro do banco aberto. WeChat, Grab, AliPay, Zalo, etc. - aplicativos que permitem realizar várias operações em uma tela. Por exemplo, converse com amigos, reserve um hotel, chame um táxi, compre uma passagem de avião, transfira dinheiro, peça comida, etc. Cada superaplicativo é capaz de se tornar o único aplicativo vitalício.

As marcas na União Europeia ainda não lançaram análogos completos. Passos nessa direção no Ocidente estão sendo feitos, por exemplo, pelo Google Maps. Por meio deles, você já pode reservar mesas em restaurantes, pedir um táxi e comprar passagens de trens americanos. Existem tendências positivas na Rússia (ver Yandex, aplicações Tinkoff).

A escolha estratégica provável dos bancos em um futuro próximo é criar seu próprio superapp ou ingressar em um em desenvolvimento.

O uso crescente de tecnologia é ilustrado pelas estatísticas de vagas bancárias. Assim, a demanda por especialistas em TI continuou a aumentar, mesmo durante a pandemia. É verdade que apenas estatísticas americanas foram encontradas aqui. Mas vou supor que essa tendência também se manifestou na Europa.

Por exemplo, na Goldman Sachs, 44% das posições abertas são para TI. fonte - eFinancialCareers

Os especialistas em TI em início de carreira e ao mudar de especialização devem pensar seriamente na esfera financeira. Provavelmente, o sistema bancário logo será tão divertido quanto no desenvolvimento de jogos.

E o que sai?

Esses fatores criaram um novo nível de expectativas do usuário. 60-85% dos clientes de bancos de todas as idades preferem usar o mobile e internet banking para transações diárias, e 10-25% - mesmo para transações complexas.

No entanto, ter apenas um aplicativo bancário não é mais suficiente. Os usuários esperam uma experiência perfeita com ele. Assim, 40% do público abandona um produto digital se o processo de registro e / ou introdução parece muito complicado para eles (o que significa que haverá trabalho para designers de interface também).

Os clientes do banco estão prontos para experimentar os serviços de outras marcas em busca do melhor atendimento. Isso explica o grande afluxo de público aos neobanks. Por exemplo, para o Monzo britânico55.000 pessoas se conectam semanalmente, a Revolut estima um influxo de 600.000 por mês, a N26 alemã cobriu 25 países e atingiu uma base de clientes total de 5 milhões de pessoas. Como nem todos os usuários fecham suas contas ao mesmo tempo em seus antigos bancos, a rotatividade dramática é fácil de subestimar.

As novas prioridades do usuário também incluem :

- a capacidade de fazer compras totalmente online

- compreender e compartilhar os valores da marca

- confiança na segurança dos dados pessoais

- usando dados como moeda (por exemplo, em troca de bônus)

- acesso a serviços 24 horas por dia .

Ao mesmo tempo, segundo a Deloitte, os aplicativos atuais dos bancos não atendem às necessidades digitais dos clientes. O processo de entrada no aplicativo é mal implementado (as pessoas estão insatisfeitas em 41% dos casos), integração com serviços externos (33%) e, em geral, as pessoas querem mais funcionalidade dos aplicativos bancários.

De referir que a lista das aplicações bancárias mais utilizadas não coincide com a lista dos maiores bancos europeus: fonte - Statista

- Barclays Mobile Banking (Reino Unido) - 7 milhões de pessoas por mês

- CaixaBank (Espanha) - 6 milhões de pessoas por mês

- MaBanque (Crédit Agricole) (França) - 5 milhões de pessoas por mês

- Sparkasse (Alemanha) - 2 milhões de pessoas por mês

- Intesa Sanpaolo Mobile (Espanha) - 2 milhões de pessoas por mês

Tráfego modesto versus startups de tecnologia. Tudo indica que os dirigentes da banca tradicional ainda não dominaram a nova realidade.

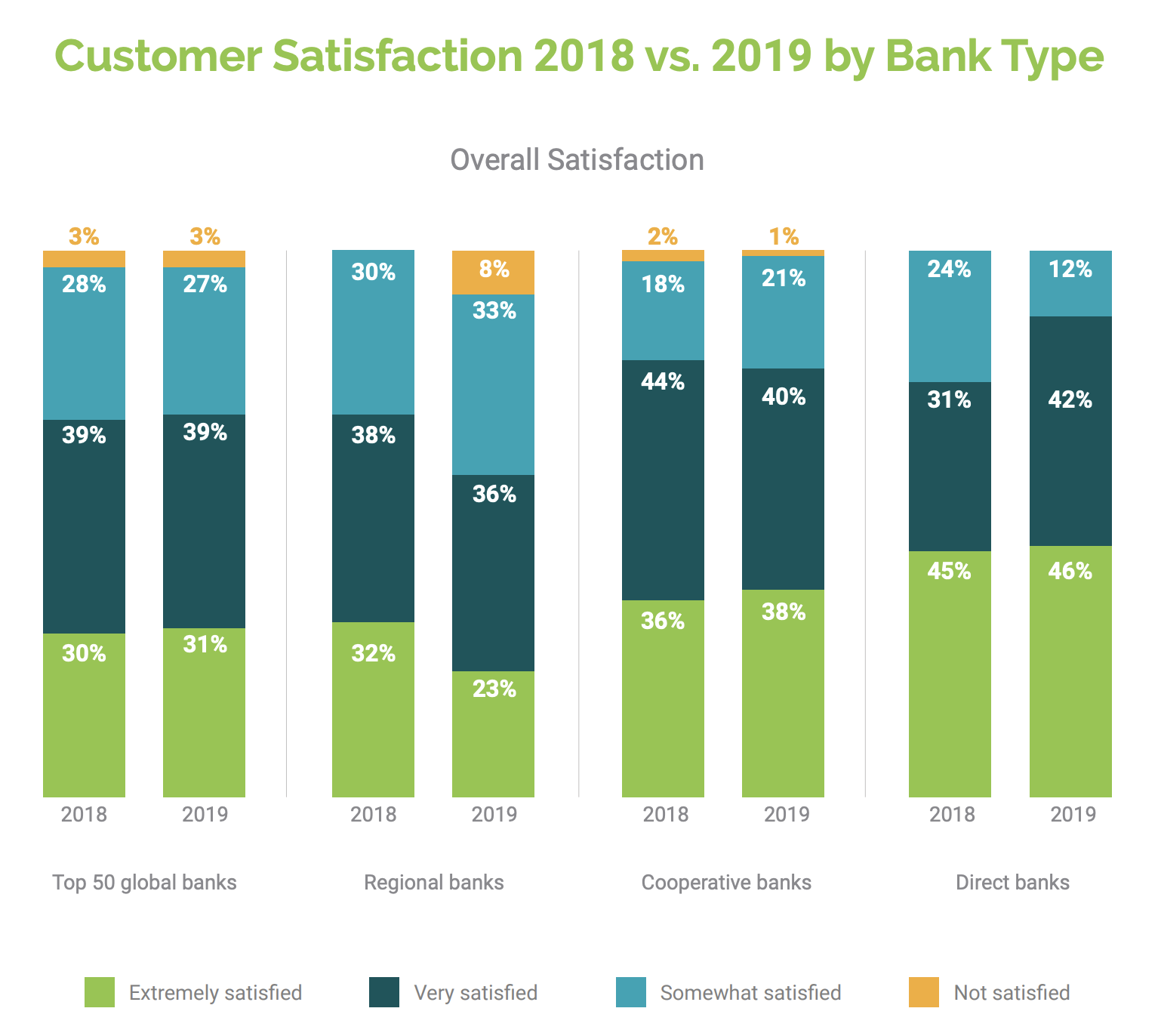

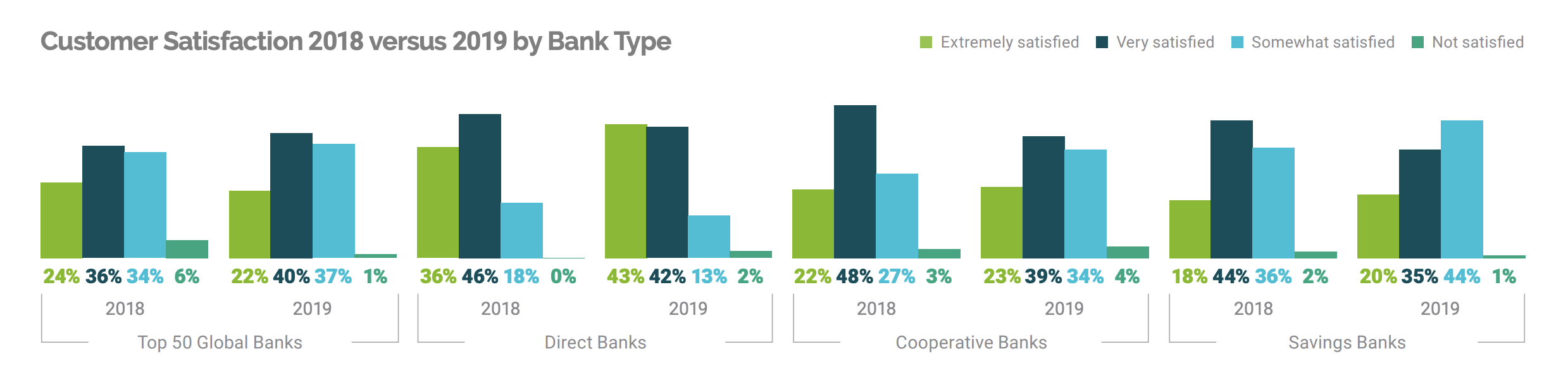

Em termos de satisfação geral com os bancos, o quadro é:

Reino Unido: Fonte - Fidelity National Information Services, Inc. Alemanha: Fonte - Fidelity National Information Services, Inc. É óbvio que os bancos sem agências (Bancos Diretos nas paradas), que incluem bancos totalmente digitais, são muito mais queridos por seus clientes. Os bancos tradicionais provavelmente não gostarão dessa lacuna. A propósito, ótimas notícias para os técnicos russos: menos de 60%

As vagas europeias podem ser preenchidas por residentes. Considerando a popularidade do trabalho remoto, que vem crescendo desde a primavera, nossos compatriotas têm todas as chances de se candidatar a uma vaga em neobancos promissores.

Mas para os bancos tradicionais, a notícia é bastante triste: para reter e expandir sua base de clientes, eles ainda terão que mudar.

Esta linha marca o final do artigo. Eles

escreveram para você: Denis Elianovsky , Stanislav Lushin. Obrigado a Stanislav pelo excelente trabalho realizado na coleta de estatísticas. E também a Elena Efimova pela foto do cabeçalho, Tatyana Kitaeva pela edição.