Essas ferramentas não são tão próximas do homem comum como, por exemplo, um depósito bancário, mas são importantes para os mercados financeiros modernos. E são discutidos periodicamente em mídia não especializada, e acho que é útil ter uma ideia geral das opções e de como as empresas financeiras trabalham com elas.

Além disso, este tópico está associado a matemática interessante, métodos computacionais e ao desenvolvimento de sistemas de software - tudo o que amamos.

Este post é uma versão estendida da minha aula de vídeo “ Opções. Parâmetros básicos e exemplos de uso ”como parte do curso Finmath for Fintech.

Portanto, vamos começar com algumas definições simples. Como alhures, existe a sua própria “linguagem dos pássaros”, com a qual conheceremos um pouco.

O que é uma opção?

As opções são uma classe de derivados financeiros. O termo "derivado" significa que o pagamento sob tal contrato depende do preço de algum ativo subjacente.

O nome parece sugerir que tal ferramenta oferece algum tipo de opcionalidade, ou seja, a capacidade de escolha. Mas como há dois participantes na transação, um deles obtém a oportunidade e o outro, ao contrário, assume a obrigação de fornecer tal escolha.

Sabor baunilha

Existem várias opções de contratos de opções diferentes. Tem mais simples, tem mais complicado, com sinos e apitos, tem ainda mais complexo.

Em inglês, as opções simples são chamadas de opção plain vanilla (opção simple vanilla). Segundo a internet, isso ocorre porque o sorvete mais simples e barato da barraca americana era o de baunilha .

E a opção mais baunilha-baunilha é a opção europeia.

Opção europeia

Uma opção europeia é um contrato pelo qual o comprador do contrato recebe o direito, mas não a obrigação, de comprar ou vender um ativo subjacente a um preço predeterminado em um momento específico no contrato.

O ativo subjacente pode ser uma ação ou uma taxa de câmbio. Uma opção em uma taxa de moeda é chamada de opção de câmbio, e dá o direito de trocar uma moeda por outra a uma taxa predeterminada. A taxa de mercado para o ativo subjacente é chamada de spot e é denotada como S t nas fórmulas .

Uma opção que dá o direito de comprar o activo subjacente é chamado de opção de compra. O direito de vender é uma opção de venda(opção de venda). O preço pelo qual a opção dá o direito de concluir um negócio no futuro é chamado de strike , denotado...

O tempo especificado no contrato com antecedência em que a opção pode ser usada é a data de vencimento da opção -...

Por que isso é necessário?

Opção como seguro

Um contrato que parece uma opção e é familiar a todos é o seguro. Quem adquire um seguro tem direito a receber um prémio de seguro em determinadas condições e a seguradora compromete-se a pagar esse prémio. E aqui estão alguns exemplos.

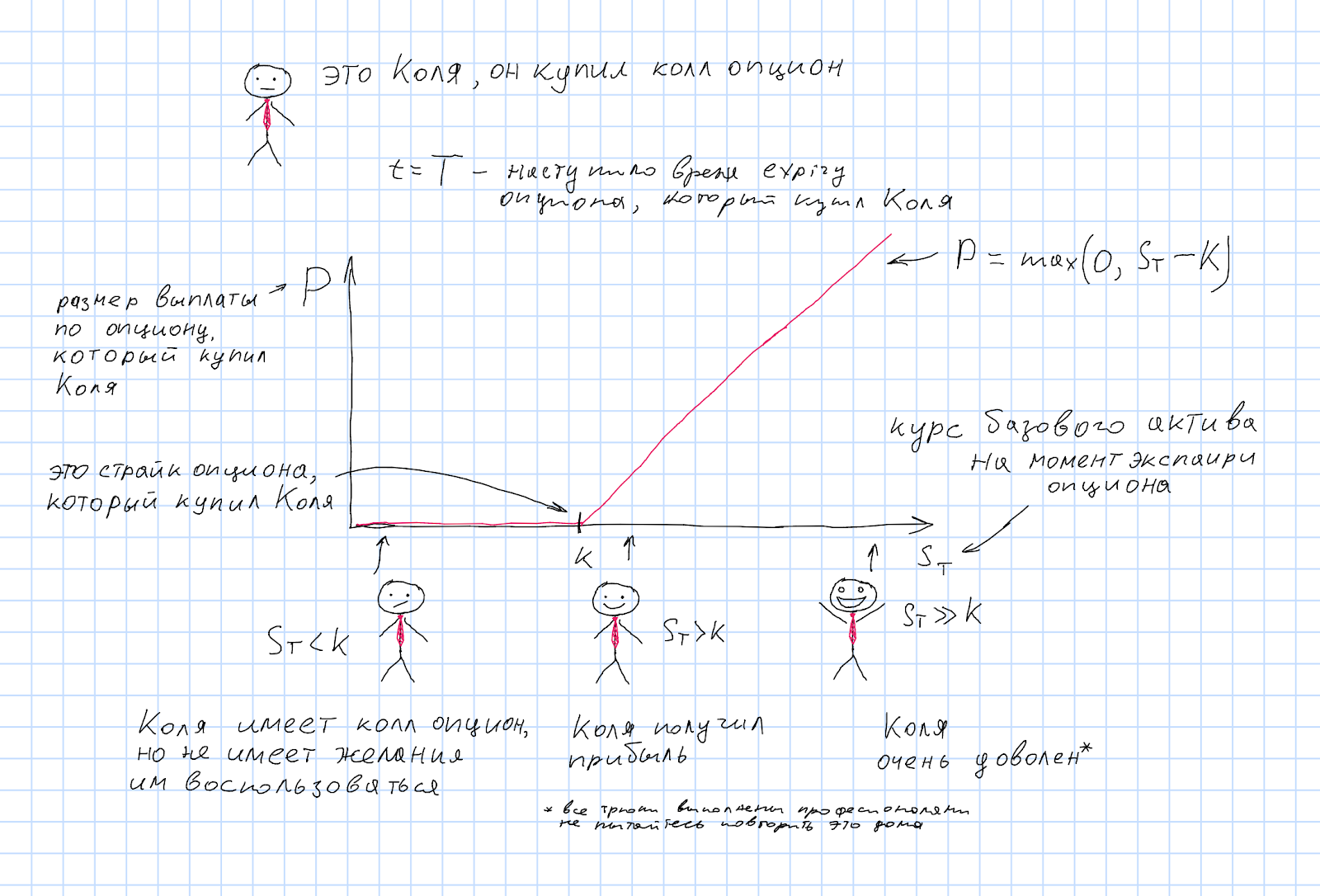

Negócios Kolya

Kolya é dona de um negócio de quebra-cabeças. Todo mundo precisa de um bom gabarito, então Kolya está indo bem. Ele entrou no mercado internacional e vende jigs no exterior. Por exemplo, a produção está localizada em um país onde a moeda XXX, amplamente conhecida na literatura acadêmica, é usada, e os gabaritos são vendidos no exterior para um país onde outra moeda conhecida é usada - YYY.

O planejamento e a gestão de um negócio de quebra-cabeças altamente competitivo exige muito tempo e esforço de Kolya. E então há um novo problema - a mudança da taxa de câmbio da moeda YYY para a moeda XXX. Essa taxa de câmbio é denotada como XXXYYY.

Kolya conhece bem o negócio e pode dizer com bastante precisão que em seis meses terá um lucro de 1 a 3 milhões YYY. Eles precisarão ser convertidos em moeda XXX para pagar salários, aluguel, impostos e algo para investir no desenvolvimento de negócios. E se durante esse tempo a taxa de XXXYYY subir? Kolya está confiante o suficiente de que ele definitivamente precisará converter um milhão, para que possa concluir um contrato a termo de um milhão XXXYYY. Mas há mais dois milhões dos quais ele não tem tanta certeza. Portanto, Kolya compra uma opção de compra no par de moedas XXXYYY.

Kolya comprou uma opção de compra e receberá um pagamento no momento do vencimento:

Se no momento do vencimento da opção a taxa de câmbio do mercado S T acabou sendo menor do que o strike, ou seja, S T <K, então não é lucrativo usar a opção de Kolya, é mais barato simplesmente trocar a moeda à taxa atual. A opção não impõe nenhuma obrigação a Kolya neste caso. Por analogia com o seguro - “evento segurado” não ocorreu.

Mas se a taxa de câmbio subir, então Kolya definitivamente vai querer mudar a moeda a uma taxa igual à de exercício da opção, que neste caso será mais lucrativa do que a de mercado.

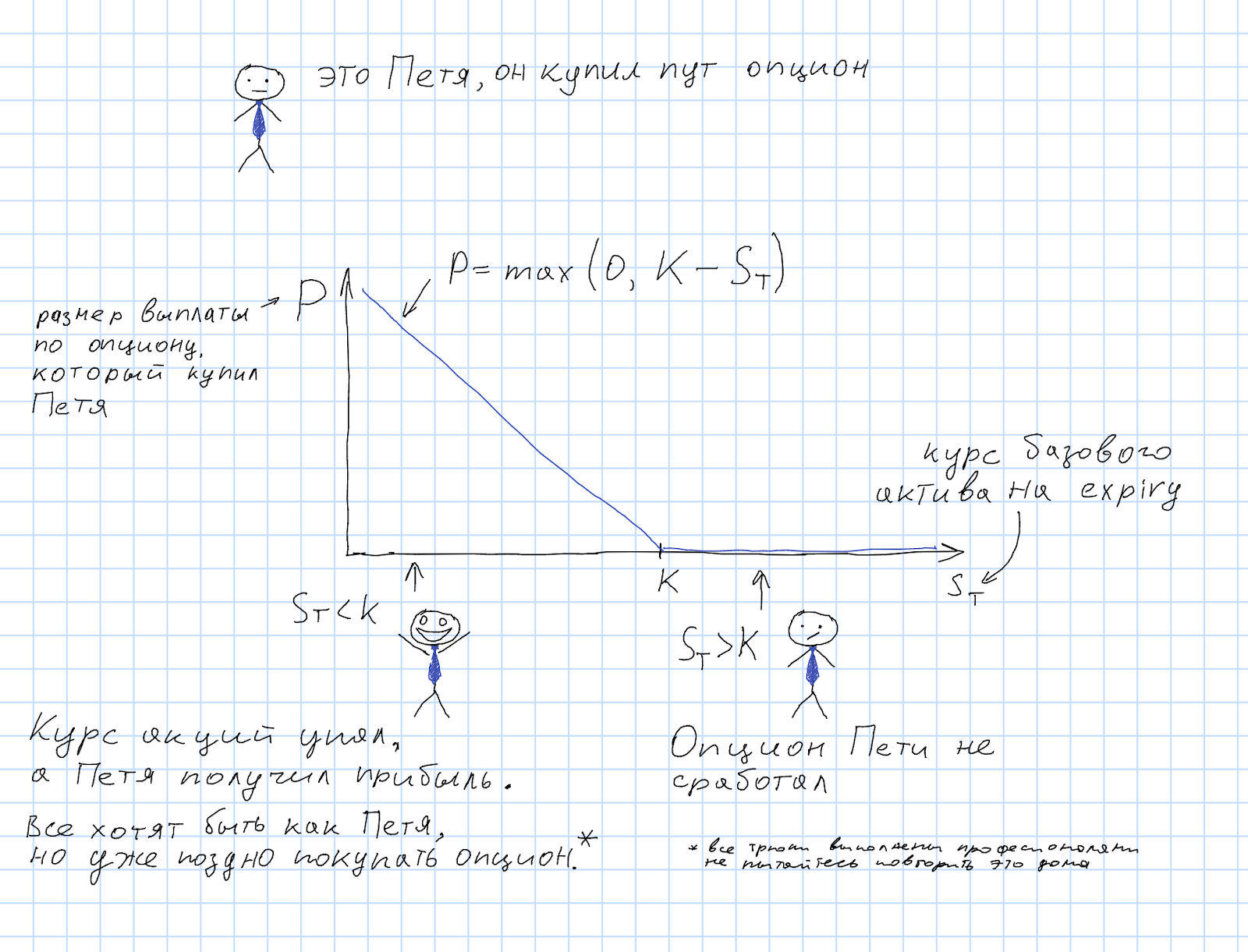

A estratégia do especulador Petit

As opções também são usadas em várias estratégias de negociação de ações.

Petya é um especulador de ações, e ele tem um algoritmo super-ML-AI-cristal-ball que prevê que em um mês as ações de uma determinada empresa XYZ irão despencar de preço. Portanto, a Petya compra uma opção de venda sobre as ações XYZ. Essa. o direito de vender uma ação à taxa(greve de opção).

Se o preço da ação no momento do vencimento da opção (S T ) realmente ficou abaixo do strike, então Petya pode comprar uma ação no mercado a um preço mais baixo e vender essa ação usando o direito que a opção lhe dá. Assim, Petya terá lucro:...

Mas se o preço da ação ainda vai para o outro lado e acaba sendo mais do que a opção de exercício, a opção de Petit não dá nada e o pagamento da opção é zero.

Petya comprou uma opção de venda e receberá o pagamento no momento em que a opção for exercida:...

Esses exemplos não significam que uma opção de venda seja apenas para especuladores e uma opção de compra seja para hedge de riscos. Se o modelo de Petit previsse um aumento na taxa, então ele precisaria de uma opção de compra, e se o negócio de Kolya se desenvolvesse de tal forma que ele precisasse planejar uma troca de moeda na outra direção, então a escolha seria com uma opção de venda.

Pode-se ver que o uso prático de opções em estratégias especulativas à taxa do ativo subjacente requer apenas adivinhar corretamente quais desigualdades serão verdadeiras para os preços no futuro. Não é tão difícil (brincando). O mesmo se aplica ao uso de combinações de opções de baunilha, que serão discutidas a seguir.

Opção dentro do dinheiro e opção fora do dinheiro

Quando a taxa de câmbio do ativo subjacente é tal que o pagamento da opção é zero, diz-se que a opção terminou out-of-the-money (OTM) . Para uma opção de compra, isso significa S T <K, para uma opção de venda - S T > K.

Se a taxa estiver do outro lado do exercício, eles dizem que a opção está dentro do dinheiro (ITM) . O caso de igualdade S T = K é denominado at-the-money (ATM) .

No momento do contrato de opção, ninguém sabe qual será o preço do ativo-objeto no momento do exercício da opção. Mas todos sabem o preço atual do ativo. Se aplicarmos as regras de desconto ao preço atual, então você pode calcular o preço justo do contrato a termo para esse ativo subjacente com um tempo de entrega igual ao tempo de expiração da opção. Isso é chamado de at-the-money forward (ATMF) . Conhecendo esse preço, você pode dividir as opções que ainda não expiraram em ITM e OTM, dependendo do exercício da opção.

Para strikes menores do que ATMF, as opções de compra estarão dentro do dinheiro e as opções de venda, fora do dinheiro. Para golpes maiores do que ATMF, o oposto será verdadeiro.

Formalmente, você pode definir opções de compra e venda para qualquer strike, mas, na prática, as opções at-the-money-forward e out-of-the-money serão líquidas. Afinal, se o exercício da opção estiver profundamente na zona in-the-money, então a probabilidade de que a opção seja exercida é estimada pelo mercado como próxima de um, e o preço de tal contrato é determinado mais pelo desconto do que pela opcionalidade da opção especificada pelo strike. Às vezes, é possível negociar opções de ITM, mas somente se seu strike estiver próximo o suficiente do nível ATMF.

Onde Kolya e Petya compraram a opção?

Se uma opção for semelhante ao seguro, quais "seguradoras" dão a Kolya e Petya a oportunidade de comprar esse seguro? E como eles conseguem cumprir suas obrigações nos termos desses contratos?

Opções fantásticas e onde encontrá-las

Então, onde você pode comprar uma opção?

A resposta, como costuma acontecer, começa com as palavras "depende ...". Em primeiro lugar, depende de qual ativo subjacente você deseja comprar uma opção. Os mercados de ações, taxas de câmbio, taxas de juros e bolsas de mercadorias diferem uns dos outros. Naturalmente, as opções de negociação sobre diferentes ativos subjacentes têm suas próprias características.

Bolsa de Valores

Vamos começar com as opções de ações. Os estoques geralmente são comprados e vendidos na bolsa. Para um contrato de opção, isso é conveniente porque existe uma boa fonte de preços de ações, incl. é fácil determinar o valor da opção no momento do experimento. Essa taxa, em termos de opção, é a taxa à vista. Você pode até usar um índice de ações popular, como o S & P500 , como uma taxa à vista para uma opção .

A negociação de ações é uma ideia tão bem-sucedida que as opções de ações também são negociadas na bolsa de valores. Por exemplo, na Chicago Board Options Exchange . Para organizar a negociação de opções na bolsa, você precisa padronizar os parâmetros das opções. Para uma opção simples, são eles: o ativo subjacente, o strike e o expairi.

Ao mesmo tempo, para que a negociação de opções com os parâmetros dados na bolsa de valores faça sentido, é necessário que essa opção tenha liquidez suficiente, ou seja, haveria um número suficiente de pessoas dispostas a comprar e vender para ele.

Não troca

Nem todos e nem sempre têm opções suficientes que podem ser compradas na bolsa. O que fazer? Compre ou venda na bolsa de valores! Essas negociações são chamadas de balcão (OTC). Em princípio, pode ser uma transação entre quaisquer participantes do mercado. Mas onde surgem os mercados OTC, há alguém especializado em fornecer cotações (e, portanto, a capacidade de comprar / vender) - os formadores de mercado. Com o desenvolvimento de computadores e canais de comunicação digital, os mercados de balcão mudaram muito. Anteriormente, para tal transação, era necessário ligar para um formador de mercado ou intermediário por telefone. Agora tudo pode ser feito por meio de programas especializados. Existem interfaces de software para receber cotações e executar transações para uso em robôs de negociação. Existem agregadores em mercados ativos,que encontrará automaticamente a melhor oferta de compra e venda para um determinado contrato, pesquisando diferentes criadores de mercado. Em muitos aspectos, pelo menos em termos de liquidez, disponibilidade de cotações atuais e conveniência de fechar um negócio, isso não é mais muito diferente de negociar em bolsa.

Um exemplo de mercado OTC de sucesso é o mercado de câmbio, o mercado de câmbio. E as opções sobre ele também são negociadas ativamente.

A vantagem do mercado de balcão é que não há necessidade de introduzir padrões para contratos que podem ser negociados. Portanto, o criador de mercado pode fornecer aos clientes a oportunidade de solicitar um preço para qualquer contrato para o qual o criador de mercado possa calcular o preço.

Para opções convencionais, isso significa valores arbitrários de expiração e ataque. Mas isso é apenas o começo. Além das opções de baunilha, existem muitas opções de opções diferentes. Qualquer coisa que não seja uma opção baunilha é chamada de opção exótica ou, em resumo - exótica.

Vou falar sobre alguns exóticos abaixo. Agora é importante notar que cada tipo de opção exótica também possui outros parâmetros que as opções básicas não possuem, e o problema de padronização de contratos para negociação de câmbio torna-se ainda mais agudo. Afinal, a negociação em bolsa só faz sentido para contratos razoavelmente líquidos; na bolsa, você só pode comprar o que outra pessoa deseja vender. Portanto, as opções exóticas são negociadas apenas no mercado de balcão.

Derivados para derivados

Nos mercados financeiros, não apenas as transações à vista são negociadas ativamente, mas também todos os tipos de derivativos. Futuros, trocas, etc. E sim, existem opções para eles.

Por exemplo, os preços das ações de petróleo e outras commodities são preços de futuros. Conseqüentemente, uma opção de petróleo é uma opção sobre um futuro.

As opções sobre futuros de moeda também são negociadas em bolsas, por exemplo, na Chicago Mercantile Exchange (CME).

Se você já tiver uma pergunta: "Existe uma opção sobre uma opção?", Então a resposta é: sim, há... Se houver uma demanda potencial por uma opção e o formador de mercado tiver a oportunidade de assumir tais obrigações, ou seja, entendendo como calcular o preço e como então administrar os riscos (hedge) de tal contrato, o mercado mais cedo ou mais tarde responderá a tal demanda com oferta.

Quanto mais produtos diferentes um criador de mercado tem a oferecer, mais clientes diferentes ele pode atrair. É preciso entender também que no mercado de opções, como em qualquer outro mercado de produtos financeiros, existem preços de compra e venda, a diferença entre eles é chamada de spread, e essa é a principal fonte de renda do formador de mercado. Naturalmente, o spread é mais estreito para produtos mais líquidos e mais amplo para produtos menos líquidos.

Mas vamos voltar às opções de baunilha e ver exemplos de produtos compostos por elas.

Estratégias de baunilha

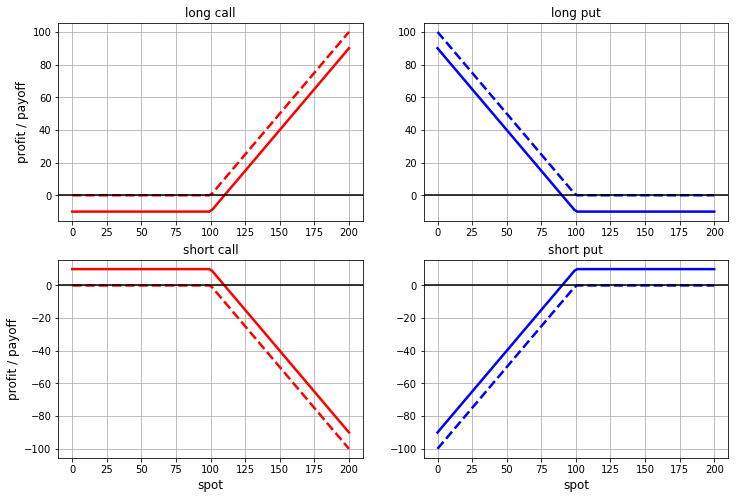

Sabemos como é o cronograma de pagamento das opções de compra e venda, mas há algumas coisas óbvias a serem mencionadas. Primeiro, as opções podem ser compradas e vendidas. No jargão do mercado financeiro, eles dizem que somos uma opção comprada se compramos uma opção e que somos uma opção vendida se vendemos uma opção. O pagamento em uma posição curta em uma opção é igual ao pagamento em uma posição longa com o sinal oposto.

Em segundo lugar, para comprar uma opção (posição comprada), é necessário pagar um prêmio, e a parte que assume as obrigações da opção (posição vendida) recebe um prêmio por isso. Incl. faz sentido considerar não apenas o pagamento da opção, mas também o lucro total incluindo o prêmio.

Temos quatro opções. As linhas tracejadas mostram os gráficos das funções de pagamento (excluindo o prêmio), e as linhas sólidas mostram a função de lucro / prejuízo com o prêmio:

A próxima ideia simples é que as opções podem ser compradas e vendidas não uma de cada vez, mas em combinações. Algumas combinações são tão populares e importantes para o mercado que já estabeleceram nomes.

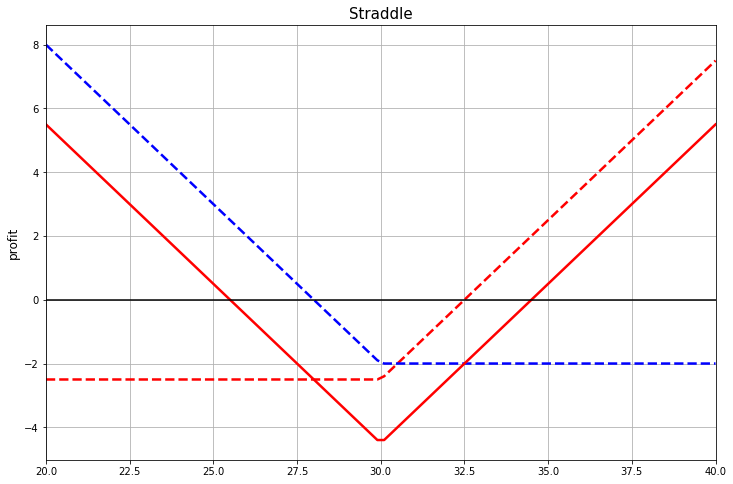

Combinação de equilíbrio: Straddle

A primeira combinação de nossa lista é straddle. Acontece que se você adicionar opções de compra e venda com o mesmo strike. O straddle ATM é especialmente popular, ou seja, ambas as opções têm um strike igual ao forward at-the-money.

Nesta imagem, a linha pontilhada mostra o lucro das opções individuais (incluindo o prêmio). E a linha sólida é a soma deles, ou seja, lucro para toda a estrutura como um todo, claro, também levando em consideração o prêmio.

Se você olhar para o straddle como uma estratégia especulativa com base no preço do ativo subjacente, então, se você comprar um straddle, terá lucro se o nível de preço do ativo subjacente estiver longe o suficiente do nível no dinheiro, e não importa em que direção.

Se você já ouviu algo sobre opções e sabe o que é um delta de opção, pode esclarecer que, para alguns ativos subjacentes, eles preferem usar não um straddle ATMF, mas um straddle deltoneutral (DN). Essa. o strike é escolhido de forma que o delta das opções de compra e venda no total dê zero.

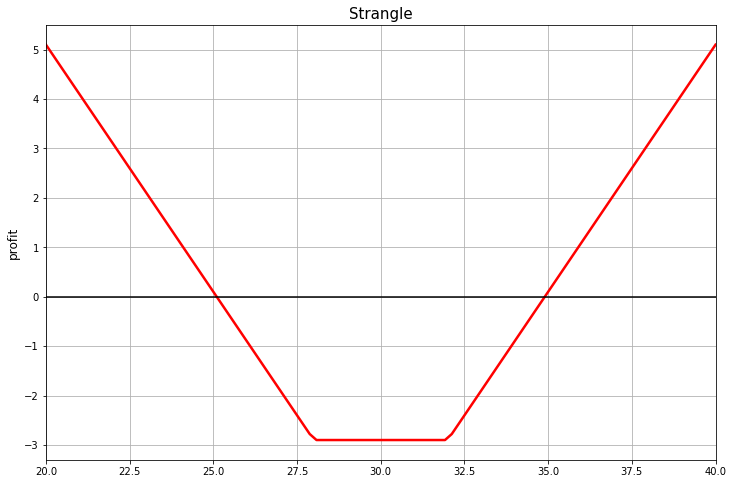

Jogo de associação: estrangulamento

Dê uma olhada nesta foto. Que associações você tem?

O nome comum para uma combinação de opções básicas com esse pagamento é estrangulamento.

O Dicionário Explicativo de Inglês diz que estrangular é "matar alguém pressionando sua garganta para que ele não possa respirar." Essa. trata-se de estrangulamento. Por que um nome tão brutal apareceu para tal função de pagamento, eu não sei. Aparentemente, era assim que a Wall Street Option Traders Association funcionava no início do século XX. Por outro lado, poderia ter sido pior. Você poderia chamá-lo de "massacre da motosserra", por exemplo.

Do ponto de vista das estratégias de opções, strangle é um put + call, com diferentes strikes. Parece um straddle, mas devido ao fato de que os strikes de opções estão na zona OTM nesta combinação, essas opções são mais baratas do que as opções ATMF. Conseqüentemente, a combinação inteira será mais barata do que o straddle ATMF.

Para um especulador, strangle tem quase o mesmo significado que straddle, com a diferença de que strangle é mais barato, mas para ter lucro, a taxa precisa se afastar mais do nível do caixa eletrônico.

Reversão de risco

A próxima combinação é a reversão do risco. Compre uma opção de compra OTM e venda uma opção de venda OTM.

Do ponto de vista de uma estratégia especulativa, esta é uma aposta bastante agressiva de que a taxa do ativo subjacente subirá. Porque Se vendermos uma opção de venda e recebermos um prêmio por ela, o custo dessa taxa será menor, mas se a taxa cair, nossos problemas serão maiores.

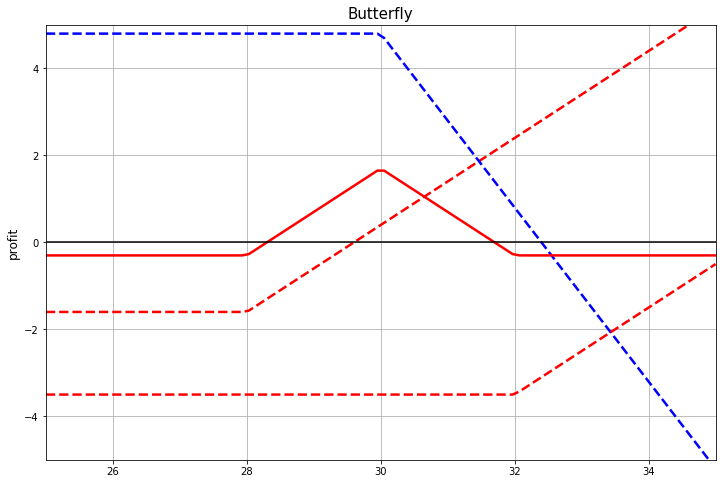

Borboleta

Duas opções não são suficientes para construir um pagamento em uma estrutura chamada borboleta. Na figura abaixo, tal combinação é replicada usando opções de compra da seguinte forma: comprar opções com strikes 28 e 32 com par 1 e vender uma opção com strike 30 e par 2.

O mesmo pagamento pode ser construído comprando strangle e vendendo straddle. E isso é o que geralmente se faz na prática.

A replicação desse payout apenas por meio de opções de compra, como na figura, é interessante da seguinte forma. Vamos denotar o ataque central na estrutura por, e a diferença entre este golpe e os outros dois é como ... Então, o preço de tal estrutura será... Como tal, parece um esquema de diferença para calcular a segunda derivada. Claro, para isso você precisa se esforçara zero, e esses dados não podem ser obtidos diretamente das cotações de mercado, mas em alguns casos é possível obter uma boa aproximação para as cotações existentes. Ou pelo menos uma estimativa numérica significativa da convexidade de uma função.

Às vezes, essa propriedade é conveniente para análise teórica. Nos livros você pode ver o raciocínio em que "borboletas" infinitamente pequenas são consideradas. Essa. estrutura de borboleta, na qual a diferença entre os golpes tende a zero.

No site você pode experimentar com as opções para estas e algumas outras combinações de opções de baunilha.

Barreiras experimentais

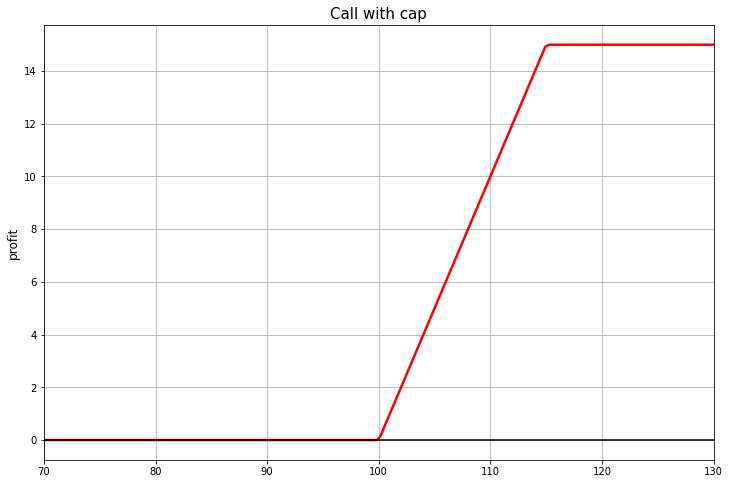

Vamos voltar à função de pagamento para uma opção. Por exemplo, vamos usar uma opção de chamada ATMF. Para quem o adquiriu, este contrato, por assim dizer, fixa a taxa futura do ativo no momento do exercício da opção, se a taxa for superior ao nível ATMF. O nível ATMF é uma estimativa atual da taxa "justa" no momento do experimento, mas, é claro, o valor real dessa taxa no futuro é uma variável aleatória. Ninguém sabe exatamente o que vai acontecer com o curso. Ainda assim, podemos dizer que um nível do curso é mais provável do que outro. E podemos dizer que a probabilidade de valores de taxas distantes do ATMF é menor que a de valores próximos.

Mas a opção de compra usual funciona para todos os valores possíveis da taxa acima do strike. E isso, aliás, está incluído em seu prêmio. É possível não pagar por isso se estimamos a probabilidade de exceder um certo nível como zero?

Se tal ideia vier à mente, então não será supérfluo descobrir quanto custará tal recompensa (no cronograma, o pagamento sem o prêmio):

Ou assim:

Se os clientes do criador de mercado estiverem interessados em tais produtos, o criador de mercado deve ser capaz de calcular os preços para eles.

A primeira função de pagamento é fácil de replicar com duas opções de chamada. Uma opção deve ser comprada e a outra vendida.

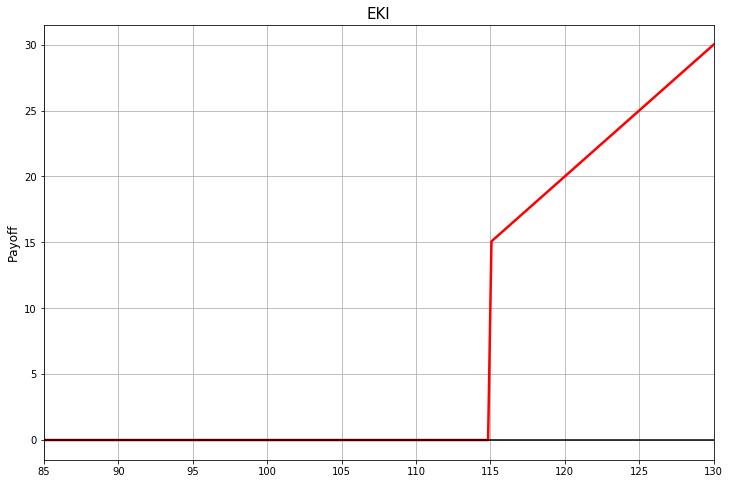

O segundo resultado é chamado de opção de barreira. Nesse caso, a barreira atua apenas sobre a experiência, uma barreira com essa regra às vezes é chamada de barreira europeia. E o efeito da barreira, neste caso, é que quando o ponto cruza a barreira, a opção "nocauteia". Isso é chamado de "barreira de nocaute".

Pode haver uma barreira de contusão. O proprietário de tal opção receberá um pagamento apenas se o preço do ativo no vencimento tiver ido longe o suficiente da greve:

Neste exemplo, o strike da opção é 100 e a barreira KI é 115.

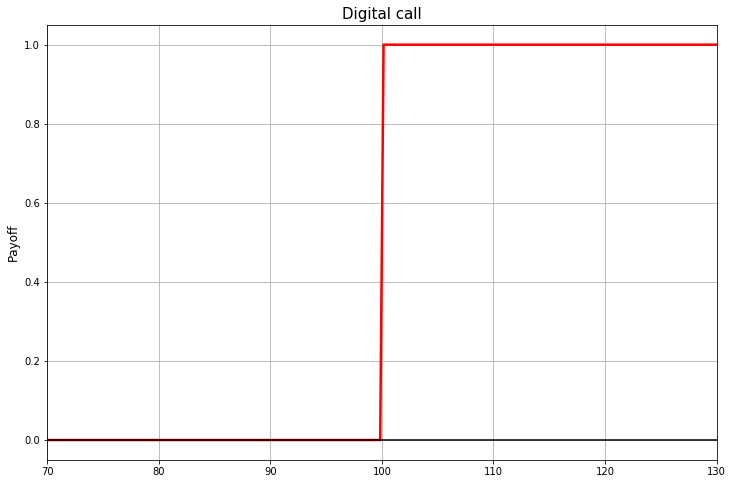

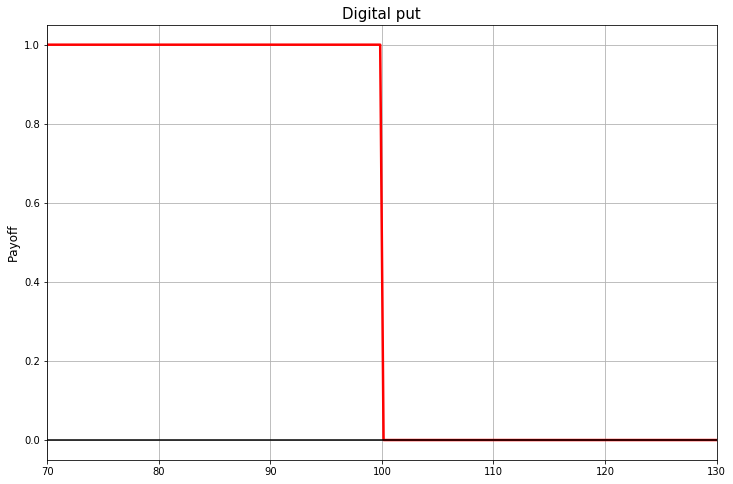

Opções binárias

Para replicar o pagamento com as barreiras europeias, as opções simples de baunilha não são suficientes. Você precisa de opções com as mesmas regras especiais das opções europeias, mas a função de pagamento que parece um degrau.

Essas opções em russo são chamadas de opções binárias. Existem dois nomes em inglês: opção binária e opção digital.

Por si só, as opções binárias são um instrumento puramente especulativo, como um bilhete de loteria. Se a taxa estiver abaixo do strike, o dono da opção de compra binária recebe um pagamento fixo, caso contrário, ele não recebe nada. Mas se eles fazem parte de um pagamento EKI ou EKO, podem ajudar a escolher os parâmetros (e, portanto, o preço) do seguro contra o movimento adverso do ativo subjacente, mais adequado para um caso particular.

Vanilla vanilla strife

Além das opções europeias, também existem opções americanas .

A diferença é que a opção europeia só pode ser exercida no momento do experimento. E a opção americana também existe em qualquer momento anterior.

Esses nomes geográficos estão aparentemente ligados ao fato de que em algum momento um tipo de opção era popular nos mercados europeus, outro - nos americanos. Mas hoje esses são apenas termos estabelecidos.

As opções americanas são frequentemente negociadas em bolsas. E, em geral, são bastante comuns. E também podem ser categorizados como opções de baunilha em vez de exóticas.

Barreiras contínuas

As opções exóticas mais reais são as opções de barreira. Em tais opções existe uma barreira, mas ao contrário das barreiras europeias, que são válidas apenas para expiração, aqui queremos dizer uma barreira que é válida para toda a vida da opção. Essas barreiras são chamadas de contínuas ou americanas. Se eles falam sobre uma barreira sem especificar nada, então geralmente se referem a essas barreiras.

Uma barreira contínua também pode ser colocada na região OTM da taxa do ativo subjacente em relação ao exercício da opção, o que não faz sentido para a barreira europeia. E, em geral, o número de opções possíveis aumenta aqui. É possível definir uma opção de barreira com duas barreiras (superior e inferior). Você pode fazer uma barreira como nocaute e outra como nocaute ... Existem muitas opções, algumas mais populares, outras raras. Eles negociam essas coisas exóticas, é claro, no mercado de balcão.

Neste tipo de exótico, é importante que o seu pagamento final dependa não apenas do preço do ativo sobre a experiência, mas também de todo o percurso que o processo aleatório da taxa do ativo subjacente percorreu desde o momento da celebração do contrato até ao expair.

Opções asiáticas

Outro exemplo típico de opção, cujo preço depende não só do valor atingido pelo ponto no espairi, mas também de todo o caminho, ou pelo menos dos preços realizados em alguns pontos pré-determinados ao longo do caminho. A opção asiática usa uma média desses valores intermediários. Por exemplo, isso pode ser feito da seguinte forma: para determinar o pagamento de acordo com a regra de opção de compra, o valor médio é tomado, não o valor à vista na experiência. E o pagamento será...

Essa opção é menos sensível às flutuações de curto prazo na taxa do ativo subjacente, que podem ocorrer acidentalmente no momento em que a opção é exercida.

As opções que dependem do caminho local escolhido, como opções asiáticas e opções com barreiras contínuas, geralmente requerem modelos mais complexos e métodos computacionalmente mais caros.

Um pouco sobre modelagem

Então, agora, em termos gerais, está claro com quais contratos os participantes do mercado de opções devem lidar. Agora podemos dizer algumas palavras sobre quais tarefas, por exemplo, um criador de mercado precisa resolver para que suas atividades no mercado tenham sucesso.

Preços

Na bolsa de valores ou mercado de balcão, você pode obter preços de opções líquidas de compra e venda para diferentes vencimentos e diferentes strikes. Será um certo número de pontos com parâmetros... Mas você precisa saber trabalhar não só com essas opções, mas também com outros golpes, outras experiências e opções exóticas. Para isso, os modelos são construídos com base nos resultados da teoria de probabilidade não escolar (equações diferenciais estocásticas, medida de martingale, etc.).

Se você observar o que esses modelos fazem do ponto de vista de um pássaro, eles respondem a perguntas como "como calcular o preço de uma opção baunilha, para a qual o mercado não é visível por cotas, com base nos preços disponíveis?" ou "como, tendo esses dados sobre os preços das opções vanilla líquidas, calcular os preços dos contratos mais complexos - binários, ou com barreiras contínuas, ou quaisquer outros exóticos?"

Aqui acaba sendo conveniente, ou pelo menos geralmente aceito, falar sobre uma certa característica que está associada às probabilidades de realizar diferentes valores possíveis da taxa do ativo subjacente e é uma função de parâmetros ... Essa característica é chamada de “volatilidade implícita”. Porque é uma função de dois parâmetros, então falamos de uma superfície de volatilidade. Se expairi é fixo, então é função de uma variável, e então falam sobre o "sorriso" da volatilidade.

Da perspectiva dos negociantes de opções, a negociação de opções é uma negociação de volatilidade. E as estratégias especulativas que usam uma ou mais opções básicas podem ser destinadas especificamente a especular com a volatilidade.

"Negociando volatilidade abstrata no vácuo"

Normalmente, para os cálculos que precisam ser feitos, não há solução analítica e você precisa usar métodos computacionais. Os métodos computacionais típicos usados são a solução numérica de equações diferenciais parciais e o método de Monte Carlo.

Gestão de Cargos: Hedging Dinâmico

Modelos matemáticos e métodos computacionais ajudam a calcular os preços de diferentes opções de acordo com outros preços de instrumentos mais líquidos. Mas esse é apenas um lado do problema. Os preços refletem as expectativas atuais do mercado. Essas expectativas estão mudando e ninguém sabe o que acontecerá no futuro.

Os clientes procuram o market maker e querem fechar um negócio com ele: alguém para fazer seguro, alguém para implementar algum tipo de estratégia especulativa. Quais transações e quando serão solicitadas - o cliente escolhe. O criador de mercado deve estar preparado para se comprometer com as obrigações de opção apropriadas. Para fazer isso, ele precisa de algum tipo de algoritmo de ações, como cumprir essas obrigações. Algum tipo de tecnologia que o ajudasse a replicar o pagamento de uma opção, independente do que aconteça no mercado. Parece bom demais para ser verdade? Isso é parcialmente verdade, mas, apesar disso, existe uma tecnologia que chega surpreendentemente perto disso.

A tecnologia é chamada de cobertura dinâmica. O resultado final é que alguns indicadores de risco para nossa posição são considerados e periodicamente compramos no mercado alguns instrumentos que compensam esses riscos. Um exemplo típico de tal risco é delta, o derivado parcial do preço do derivado à taxa do ativo subjacente. Para compensar o delta, basta comprar o ativo subjacente em um valor igual ao delta e com sinal oposto. O que a venda a descoberto pode significar. Uma estratégia baseada em delta hedging é chamada (surpresa!) Delta hedging .

Dentro da estrutura de modelos matemáticos, que geralmente são construídos em suposições que normalmente não são cumpridas na prática, pode ser demonstrado que a cobertura delta pode replicar matematicamente com precisão o pagamento de uma opção. Nesse caso, basta, além de todas as simplificações e premissas inerentes ao modelo, direcionar para zero o período entre o rebalanceamento da carteira. É assim que funciona a replicação de opções usando delta hedging no famoso modelo Black-Scholes.

Apesar do fato de que provas matemáticas rigorosas exigem negligenciar muitas coisas que são importantes na prática, a própria ideia de hedge dinâmico acaba sendo surpreendentemente resistente ao fato de que muitas dessas suposições não são cumpridas na prática. É isso que permite ao market maker se engajar em suas atividades, reduzindo significativamente o risco que assume ao mesmo tempo.

Aqui, o formador de mercado não atrapalha ter uma grande base de clientes com interesses multidirecionais. Obviamente, a maneira como um criador de mercado encontra uma cotação de compra e venda para a volatilidade é conceitualmente semelhante a como um criador de mercado encontra essa cotação no mercado à vista . A diferença é que para cada ativo você precisa encontrar mais de dois preços, e a compra e venda de cotas para a volatilidade imputada para aqueles valores de exercício e expiração considerados razoáveis no mercado. Isso geralmente significa que você precisa ter pelo menos essas cotas de compra e venda para vários pontos de ancoragem e calibrar os parâmetros do modelo para que o modelo corresponda a eles.

Os pontos para os quais o modelo precisa ser calibrado podem ser especificados de diferentes maneiras. No mercado de opções de câmbio, os pontos de pivô são straddle, reversão de risco e cotações borboleta.

Especulação de volatilidade

Como já mencionado, para um negociador de opções, a negociação de opções é uma negociação de volatilidade. Isso também se aplica a estratégias especulativas. A estratégia pode ser baseada não em prever qual será o preço do ativo subjacente (spot) com base na experiência, mas no fato de que a volatilidade é subestimada ou superestimada pelo mercado. Com base nisso, você pode decidir se quer comprar ou vender um straddle ATMF. Ou, se a inclinação do "sorriso" da volatilidade for estimada incorretamente, você pode decidir comprar ou vender reversão de risco. Etc. Como de costume com as estratégias especulativas, você só precisa adivinhar onde o mercado deu errado e o que acontecerá no futuro.

Todos os artigos desta série