Haverá um pouco de matemática para entender melhor os detalhes.

Este post é uma transcrição das minhas vídeo palestras " Put-call hover e a condição para a ausência de arbitragem ", " Movimento browniano ", criado como parte do curso Finmath for Fintech.

Passe o mouse sobre a colocação da chamada. Um exemplo de uso da condição de não arbitragem para analisar o preço de uma carteira de instrumentos

Então, da parte anterior, sabemos como são os pagamentos para uma opção de venda e compra no vencimento (o momento em que o direito fornecido pela opção pode ser exercido), mas também gostaríamos de saber como calcular a opção para outros períodos de tempo. Para fazer isso, precisamos construir um modelo matemático usando um aparato matemático mais complexo. No entanto, antes de fazermos isso, vamos examinar a relação de paridade put-to-call, que não é complicada e é muito útil na prática.

Lembre-se de que uma opção europeia é um contrato segundo o qual o comprador do contrato recebe o direito, mas não a obrigação, de comprar ou vender algum ativo subjacente a um preço predeterminado em um determinado momento no futuro do contrato.

O ativo subjacente pode ser uma ação ou uma taxa de câmbio. A taxa de mercado para o ativo subjacente é chamada à vista e, nas fórmulas, o valor à vista no momento denotado como .

Uma opção que dá o direito de comprar o ativo subjacente é chamada de opção de compra. O direito de vender é uma opção de venda. O preço pelo qual a opção dá o direito de concluir um negócio no futuro é chamado de strike, denotado .

O tempo pré-acordado no contrato em que a opção pode ser usada é o tempo de expiração da opção (expiração) - . O valor da taxa do ativo subjacente no momento da expiração é indicado por .

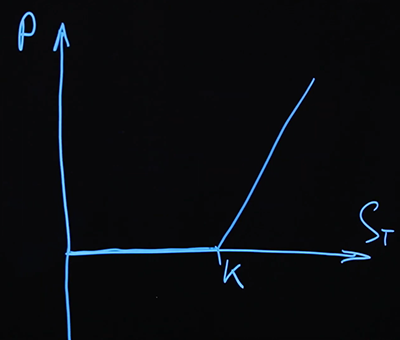

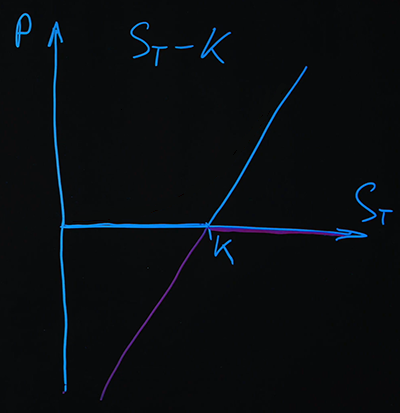

Vamos construir cronogramas de pagamento para expiração. Temos um determinado ativo subjacente - seu preço de vencimento: , bem como pagamento nós temos. Os cronogramas de pagamento serão nessas coordenadas . Vamos definir - nível de ataque no eixo .

A primeira opção que desenharemos é uma opção de compra. Compramos uma opção de compra.

Isso também é chamado de opção de compra “longa” , uma posição de sinal de mais nessa opção. Mas também podemos vender opções, isso é chamado de short .

A segunda opção que desenharemos será uma colocação curta .

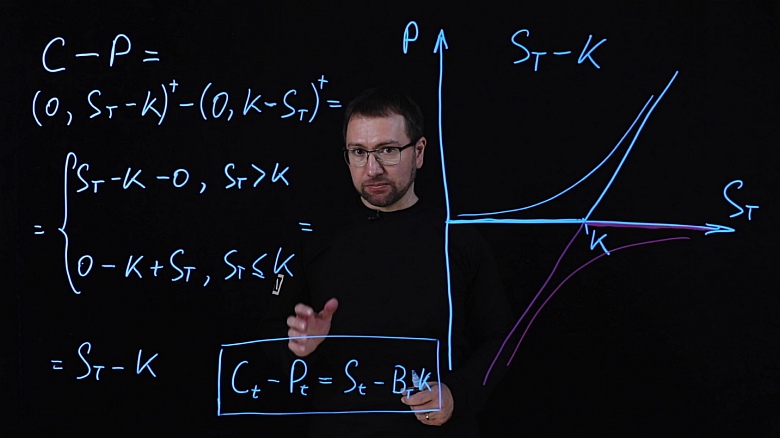

No gráfico, podemos ver que quando adicionamos os dois pagamentos, temos uma função linear simples, que é definida como ( ). O mesmo resultado pode ser obtido analiticamente. Temos uma posição de opção de compra com um sinal de mais e uma opção de venda com um sinal de menos:

Vamos usar as fórmulas analíticas que já conhecemos:

.

Para expandir os colchetes, temos que considerar dois casos separados onde e .

Temos o seguinte sistema:

Em ambos os casos, você obtém a mesma fórmula simples: .

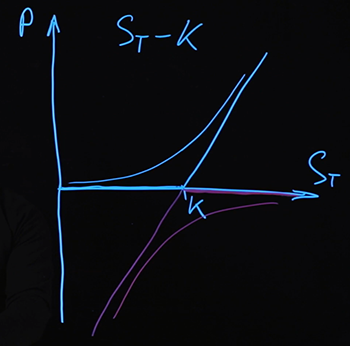

Assim, os pagamentos são em qualquer caso descritos pela mesma fórmula, independentemente do preço do ativo subjacente realizado no momento do vencimento. Mais uma vez, gostaria de lembrar que os pagamentos que retiramos são pagamentos (e, portanto, o custo) das opções no momento do vencimento. No caso de preços de opções em algum outro momento, eles são descritos por algumas outras funções mais complexas. Vou desenhá-los condicionalmente por enquanto.

Sabemos que para esta combinação no momento do vencimento, o pagamento é determinado pela fórmula , para qualquer valor . Se encontrarmos alguma outra combinação de instrumentos que dará o mesmo pagamento no momento do vencimento, então podemos dizer que o custo de tal combinação de instrumentos e combinação deve ser o mesmo.

Se assim não fosse, hoje você pode comprar a mais barata dessas combinações de instrumentos e vender a mais cara, obtendo lucro. E como essas duas combinações fornecem o mesmo pagamento no vencimento, e as consideramos com sinais opostos, o pagamento total é garantido como zero. Essa operação, que dá uma receita garantida sem risco, simplesmente pelo desequilíbrio nos preços dos instrumentos no mercado, é chamada de arbitragem.... As teorias matemáticas para calcular os preços dos instrumentos geralmente incluem a suposição de que o mercado está livre de arbitragem. Essa suposição corresponde bem à realidade. As oportunidades de arbitragem no mercado, se surgirem, não duram muito. Encontrá-los e usá-los não é fácil. Normalmente, essa suposição funciona bem.

Da condição de que o mercado esteja livre de arbitragem, segue-se que a combinação estará a qualquer momento (e não só ) custar o mesmo que qualquer combinação de instrumentos, cujo pagamento no momento do tempo será igual a . Essa combinação é fácil de fazer comprando o ativo subjacente e pedir dinheiro emprestado em um montante tal que, no momento do vencimento, será necessário devolver um montante igual a . Quando se trata de instrumentos financeiros, tal dívida equivale à venda de um título de cupom zero (título), que dá um pagamento no momento . Você pode ler mais sobre títulos e juros em postagens anteriores desta série (valor do dinheiro, tipos de juros, taxas de desconto e futuras. Programa educacional para um geek, parte 1eTítulos: cupom e cupom zero, cálculo de rendimento. Programa educacional para um geek, parte 2) ...

Assim, um portfólio de uma opção de compra e um portfólio de uma opção de venda é igual à combinação de um ativo subjacente e um título curto, o que daria um pagamento por vencimento com um par .

Este índice é independente do modelo que poderíamos construir para a taxa do ativo subjacente. Nem depende de como consideramos o desconto, e isso decorre da ausência de arbitragem no mercado. Compilamos uma carteira, consideramos todas as opções possíveis, quanto pode custar no vencimento, descobrimos que em todas as opções futuras custa exatamente o mesmo. Portanto, se outra carteira tiver exatamente o mesmo pagamento de vencimento, seu preço deverá ser o mesmo.

Então, obtivemos a razão para uma carteira de opções de compra e venda. Compilamos uma carteira, examinamos que tipo de pagamento ela terá no momento do vencimento, descobrimos que o pagamento é descrito por uma equação linear. Ao contrário da função de pagamento para opções de compra e venda, cada uma das quais tem duas seções, mais e menos . Isso permite que você crie um portfólio de instrumentos mais simples que darão o mesmo pagamento no vencimento em qualquer situação. O preço dessas duas carteiras será igual em qualquer momento, não apenas no momento do vencimento. Isso é garantido pela condição de que não haja arbitragem no mercado. Se houver arbitragem no mercado e essa igualdade não for satisfeita, então podemos comprar uma dessas carteiras, vender outra e ter um ganho garantido. Esse índice não depende de nenhum modelo matemático que possamos construir, por exemplo, para o preço do ativo objeto. Esta relação deve ser cumprida em qualquer modelo.

Você também pode olhar para essa proporção assim. Compilamos uma carteira de vários ativos com o mesmo risco. A fórmula pode ser reescrita para coletar ativos que carregam o risco associado ao ativo subjacente, por um lado. Ou seja, podemos eliminar todo o risco inerente a esses instrumentos, ou seja, incerteza associada ao preço futuro do ativo subjacente, sabendo exatamente quanto vale esse pacote.

Esta forma de se livrar do risco é chamada dehedge. Compomos uma carteira de diversos instrumentos nos quais alguns dos mesmos riscos estão embutidos, mas os selecionamos em tais proporções que esses riscos se equilibram mutuamente e nos livramos deles. Essa ideia é usada em outras estratégias de hedge mais complexas. O caso em consideração é muito simples, permite trabalhar apenas com uma determinada combinação de opções.

Se olharmos para essa ideia do outro lado, poderíamos expressar uma dessas ferramentas por meio de outras. Por exemplo, se tivermos uma coisa no mercado, uma opção de venda, então receberemos automaticamente uma opção de compra. Nesse caso, será a replicação - replicamos o pagamento de um produto por meio de outros. Hedging e replicação estão intimamente relacionados entre si, matematicamente, são cálculos muito semelhantes.

Neste caso, temos uma situação muito simples, e para cobrir completamente o risco ou replicar o payout, só precisamos criar uma carteira uma vez, e depois aguardar até o momento do vencimento, o payout já está garantido para nós. Isso é chamado de replicação estática ( cobertura estática) Este é um caso raro e geralmente não funciona. Para atingir este efeito de forma mais geral, será necessário recorrer a estratégias dinâmicas de cobertura. Ou seja, faremos uma carteira uma vez, mas depois precisaremos constantemente adicionar algo a ela ou alterar alguma coisa ali, para que o pagamento no momento do vencimento saia exatamente como queremos.

Aqui está uma proporção interessante de aumento de put-call. Apesar de a matemática ser muito simples, em seu exemplo você pode ver várias idéias muito importantes que são aplicadas em um caso mais complexo - a aplicação da condição de não arbitragem, replicação de pagamentos e hedge de riscos. É aqui que terminamos com esse relacionamento simples e podemos prosseguir para a construção de um modelo mais complexo.

Gostaríamos de construir um modelo que fornecesse não apenas a relação entre as opções de compra e venda, mas também o preço da opção em função dos valores observados no mercado. Isso exigirá uma teoria matemática mais complexa.

O que é movimento browniano e quem é Robert Brown. Como simular o movimento browniano em um computador. O que é o movimento browniano geométrico

O que consideramos até agora nos permitiu sobreviver com um aparato matemático muito simples, na verdade, matemática escolar. Para seguir em frente e construir um modelo matemático mais complexo, isso não será suficiente para nós, e elementos da matemática "adulta" são necessários. Portanto, a abordagem geral para a apresentação posterior será semelhante a esta: darei exemplos ilustrativos a partir dos quais ficará claro como o aparato matemático funciona em um caso simples, e também darei formulações e teoremas que usaremos. Não vou provar esses teoremas. Os interessados na parte de matemática podem consultar os livros didáticos e os cursos de vídeo correspondentes.

O primeiro conceito de que precisamos é o movimento browniano... Vamos lembrar o que esse termo significa em física. Este será um exemplo claro de como esse processo será organizado em nosso modelo matemático formal.

Acho que muitas pessoas usam o termo " movimento browniano"associado ao currículo de física escolar. Muitos acreditam que a pessoa que introduziu esse conceito na circulação científica foi um físico chamado Brown e, a julgar pelo sobrenome, era um inglês. Curiosamente, todas essas suposições estão erradas. Primeiro, o nome desse cientista era Robert Brown, que em russo deveria ser lido como “Robert Brown”. Embora isso possa não ser óbvio para uma pessoa educada dos séculos 18 a 19, cuja primeira língua estrangeira foi o francês e a segunda o alemão. Em segundo lugar, ele não era um inglês - era um escocês, o que, como sabemos, não é a mesma coisa. Mas o mais interessante é que ele não era um físico - era um botânico. Quando ele conduziu e descreveu seu famoso experimento, ele estava estudando partículas de pólen em um microscópio. O espécime da lâmina foi preparado na forma de uma gota de líquido, na qual partículas de pólen foram colocadas parapara que o pólen não saia voando de todas as correntes de ar e possa ser visto com calma.

A atenção de Brown foi atraída para o fato de que o que ele vê na ocular do microscópio não é uma imagem estática. Ele observou, relativamente falando, uma partícula redonda que fazia um movimento caótico. Hoje sabemos que esse fenômeno tem uma explicação simples. Existem muitas moléculas na solução em torno dessa partícula, que muitas vezes interagem com ela em uma direção aleatória, como resultado a partícula faz algum tipo de movimento complexo.

Se descrevermos seu movimento, será uma trajetória aleatória.

O que isso tem a ver com nossa área de assunto? Na verdade, a analogia é direta. Consideramos a taxa de um ativo financeiro ao longo do tempo. Muitos fatores aleatórios agem sobre ele, assim como sobre aquela partícula, a cada momento do tempo. Não os vemos, assim como Robert Brown não viu moléculas individuais através de um microscópio.

O efeito cumulativo desses fatores aleatórios leva a uma mudança no curso do ativo - assim como o efeito cumulativo das moléculas leva ao deslocamento de uma partícula de pólen. Esses processos ocorrem continuamente no tempo. E assim a taxa do ativo financeiro é realizada. A dependência do curso com o tempo é obtida de forma aleatória e, portanto, tal trajetória é chamada de movimento browniano. Em nosso caso, este é um movimento browniano unidimensional, uma vez que desvios aleatórios ocorrem apenas em torno de um eixo.

O modelo matemático formal do processo que usaremos está associado ao nome de outro cientista, o matemático americano Norbert Wiener. Se parece com isso. Estamos considerando uma função de tempo contínuo. Porque o contínuo, então a função contínuo.

Ele contém um componente aleatório, que é determinado matematicamente da seguinte maneira:

- são independentes, desde que os incrementos de tempo não se cruzem.

Incremento de função a partir do ponto de tempo até a hora é normalmente distribuído com os parâmetros 0 e (duração do intervalo de tempo).

A seguir, veremos que é muito importante ser capaz de gerar tais caminhos em um computador - isso é necessário para muitos métodos computacionais. Como poderíamos fazer isso? O tempo, que é contínuo em um modelo matemático teórico, é dividido em um computador em alguns incrementos, geralmente com uma etapa fixa. Criamos um certo ponto de partida a partir do qual nosso processo começa, com coordenadas . Então, para cada etapa de tempo subsequente, geramos uma variável aleatória com essa distribuição e a movemos uma etapa. Fazemos isso em todos os pontos. O resultado é uma linha interrompida.

Em algum lugar, o incremento resultou com um sinal de mais, em algum lugar com um sinal de menos. Como resultado, em cada ponto específico, o valor de todo o processo é determinado pela soma cumulativa de todas essas variáveis aleatórias. Para podermos dimensionar o deslocamento médio por unidade de tempo, podemos também introduzir um parâmetro adicional, geralmente denotado pela letra (como para a distribuição normal). Podemos considerar a função , onde - movimento browniano padrão, e tem uma variância mais ampla ou mais estreita, dependendo do que queremos.

Com esse processo em vigor, gostaríamos de construir um modelo matemático que nos ajudasse a calcular o preço das opções. Vamos construir equações de acordo com o mesmo princípio que fizemos com o interesse para o desconto em tempo contínuo. Isso será algum tipo de equação diferencial.

Se estivéssemos resolvendo o problema de calcular juros sobre um determinado valor em tempo contínuo, então para um pequeno intervalo de tempo teríamos a relação correta ou

,

onde é a taxa de juros neutra ao risco. E indo ao limite, obtemos a equação diferencial

...

A partir daí, obtemos a fórmula já familiar para desconto em tempo contínuoOnde É o valor inicial.

Gostaria de adaptar essa lógica de raciocínio para um modelo matemático de um ativo, cujo preço no futuro depende de fatores aleatórios. A variação relativa do preço do nosso ativo é caracterizada por um determinado parâmetro, um análogo da taxa neutra ao risco (neste caso, o parâmetro caracteriza o nosso ativo subjacente, não é uma taxa neutra ao risco). Acrescentemos a essa expressão um componente probabilístico que seria descrito pelo movimento browniano.

Temos praticamente um resultado. Vamos chegar ao limite e obter uma equação muito semelhante à que resolvemos facilmente para o desconto de tempo contínuo.

Mas há um problema técnico. A questão é que o movimento browniano (processo de Wiener), como o definimos, é uma função contínua do tempo, mas não é diferenciável no sentido da análise matemática clássica. Isso pode ser provado formalmente (omitimos a prova).

Para construir tal modelo com rigor matemático, é necessário determinar que significado colocamos na expressão... Para isso, é necessário utilizar um diferencial estocástico, cujo nome está associado ao nome de outro matemático - o diferencial Ito . Ele obedece a regras diferentes daquelas a que estamos acostumados no cálculo convencional.

Para referência, vou escrever os resultados de que precisamos em relação a este aparato matemático. O diferencial Ito obedece a essas regras.

E se

,

Então :

...

Essa regra difere da maneira como diferenciamos uma função de duas variáveis no cálculo convencional. Se temos duas variáveis independentes, no cálculo ordinário tomamos derivadas parciais e paramos nos primeiros dois termos da expansão. O terceiro componente da expansão do diferencial de uma função na fórmula de Ito aparece precisamente porque não estamos trabalhando com funções ordinárias, mas com um processo estocástico aleatório. Tomamos esse resultado pronto, sem provar.

Há mais a ser dito sobrena última equação. Por condição, se ajustarmos o quadrado, então haverá termos com fatores , , ... Para aplicar a fórmula Ito, você precisa:

; ; ...

Todas essas regras se tornam naturais se você entender o que é a integral de Ito, mas para nossos propósitos agora é suficiente saber como aplicar corretamente a fórmula de Ito.

E agora podemos superar nossa complexidade técnica, pois sabemos operar com um objeto...

Como uma variável temos a taxa de ativos subjacentes , podemos expressá-lo:

...

A seguir, sabemos como escrever o diferencial da função, onde existe e ... Vamos ver qual é o diferencial da função...

Agora, coletando os termos, obtemos uma expressão para o logaritmo ...

Agora sabemos o que é igual a (observe que ele tem uma distribuição normal). Estamos interessados diretamente na expressão para...

A expressão acima descreve o movimento browniano geométrico . Representa algum crescimento exponencial com o parâmetroque inicialmente começa no ponto , e o ruído é sobreposto em torno deste expoente de acordo com a expressão ... Isso já pode ser lido em um computador, podemos gerar caminhos de movimento browniano. Obteremos algumas realizações possíveis de nosso caminho para a taxa de ativos subjacentes. Existem dois parâmetros nesta equação: - variância e - deriva. Eles correspondem à variância da distribuição normal e ao viés da distribuição normal para... Como eu disse, agora é possível simular em um computador, mas há mais um componente teórico que precisamos introduzir para que possamos calcular o preço das opções usando este processo. A seguir, falaremos sobre medidas neutras ao risco.

Todos os artigos desta série

- Valor do dinheiro, tipos de juros, descontos e taxas futuras. Programa educacional para um geek, parte 1

- Títulos: cupom e cupom zero, cálculo de rendimento. Programa educacional para um geek, parte 2

- Títulos: avaliação de risco e casos de uso. Programa educacional para um geek, parte 3

- Como os bancos emprestam uns aos outros. Taxas flutuantes, swaps de taxas de juros. Programa educacional para um geek, parte 4

- Construção da curva de desconto. Programa educacional para um geek, parte 5

- Quais são as opções e quem precisa delas. Programa educacional para um geek, parte 6

- Opções: pairar put-call, movimento browniano. Programa educacional para um geek, parte 7