Se eu classificasse os instrumentos do mercado de ações e outros investimentos de acordo com o grau de seu conservadorismo, os títulos assumiriam um segundo lugar confiante após um depósito bancário. É um instrumento conservador popular que visa poupar fundos e obter uma pequena rentabilidade (+ -valor da inflação, se não houver crise). No entanto, se tudo fosse tão simples, não valeria a pena dedicar um longo artigo aos títulos, tudo se limitaria a instruções: Ferrovias russas e títulos da OFZ são bons, mas os títulos de empresas de microcrédito são ruins, escolha bons, espere lucro. Proponho me distrair de todos os assuntos por 20-30 minutos e mergulhar no tópico dos títulos, especialmente porque a questão de economizar dinheiro é enfrentada por muitos de nossos leitores.

Artigos anteriores da série:

1. Para iniciantes no mercado de ações: conversa honesta sobre negociações

2. Para iniciantes no mercado de ações: conversa honesta sobre ações

Isenção de responsabilidade importante

Depois do primeiro artigo da série, recebemos muitos comentários e até mesmo um artigo de resposta, onde éramos acusados de promover estupidamente o trabalho na bolsa como uma forma fácil de ganhar dinheiro. Portanto, vamos pontuar todos os i.

- Nossa série é para iniciantes de todas as especialidades, não apenas programadores, analistas e matemáticos. É por isso que não mergulhamos nossos leitores no desenvolvimento de nossos algoritmos e análises complexas.

- — . . , . .

- , , RUVDS , METATRADER 5 ( ). .

- , . , .

O que são títulos e como são?

Uma teoria um pouco chata. Um título é um título de dívida com grau de emissão, cujo proprietário tem o direito de receber do emissor o valor nominal do título em dinheiro ou propriedade dentro do período acordado. Além disso, o título pode fornecer o direito de receber a receita do cupom de seu valor nominal (juros).

Retorno do investidor sobre os títulos = rendimento do cupom (pagamentos recorrentes) + (preço de resgate - o preço de compra do título).

Os títulos são considerados uma parte defensiva da carteira de investimentos de qualquer investidor - eles não são tão arriscados quanto as ações, são relativamente estáveis e têm baixa volatilidade. Frequentemente são comparados com os depósitos em termos de fiabilidade e rentabilidade, mas esta comparação é muito condicional, uma vez que as obrigações têm uma base jurídica completamente diferente e podem exceder significativamente a taxa média de depósito ou ser inferior a ela.

Existem muitos tipos de títulos, mas os investidores privados e ainda mais conquistadores iniciantes do mercado de ações devem estar interessados em quatro tipos principais.

▍1. Títulos corporativos

Títulos corporativos são títulos emitidos (emitidos) por empresas comerciais para qualquer um de seus fins. Eles usam títulos para levantar fundos emprestados de investidores privados e institucionais. Em princípio, os títulos podem ser emitidos por qualquer empresa - de um pequeno escritório de microcrédito fraudulento a gigantes como Sberbank, Russian Railways, MTS, etc. Além disso, com a devida diligência, quaisquer títulos podem aparecer em bolsa e ficar disponíveis para compra por investidores privados (oferta pública), por isso, neste ponto, lembramos que nem todos os títulos são igualmente úteis.

▍2. Títulos de empréstimos federais

Os títulos de empréstimos federais OFZ são os tipos de títulos mais interessantes, estáveis e indestrutíveis (bem, se o estado que os emitiu for indestrutível). Ao adquirir a OFZ, você empresta a um grande tomador de empréstimo confiável - o estado. Por todo o período de circulação, você recebe um cupom de rendimento e, ao final do prazo, extingue o título ao par (se o mantiver até aquele momento). OFZs têm rendimentos baixos, mas também o menor risco de perder fundos, razão pela qual eles são sempre populares entre investidores de todas as categorias. Os OFZs são emitidos pelo Ministério das Finanças da Federação Russa e podem ser nomeados em moedas nacionais e estrangeiras. OFZ, como outros títulos, tem vários tipos: por vencimento, por taxa fixa, por indexação ao par (quando o par é revisado com base em dados de inflação), etc.

Separadamente, deve ser dito sobre os títulos do povo (OFZ-N) - títulos do governo por um período de seis meses a 3 anos e um valor nominal padrão de 1000 rublos. Este tipo de títulos foi emitido especificamente para a população - para familiarizar um segmento significativo de cidadãos com instrumentos financeiros, para aumentar o nível de literacia financeira e, bem, para pedir um pouco à população, como sem ela. O OFZ-N pode ser adquirido nas agências do Sberbank, VTB, Promsvyazbank e Post Bank (são os chamados bancos agentes e sua lista pode se expandir), bem como nas corretoras online desses bancos. A compra é possível a partir de 10 peças (no início era a partir de 30, o que tornava os títulos pouco populares), o limite "de cima" - 15.000 ações. Em 16 de julho de 2020, o Ministério das Finanças da Rússia iniciou a venda da OFZ-n de uma nova emissão no valor de 15 bilhões de rublos. A taxa do primeiro cupom semestral é fixada em 4,1% ao ano, a segunda - 4,4% ao ano, o terceiro - 4,7% ao ano, o quarto - 5% ao ano, o quinto - 5,3% ao ano, o sexto - 5,73% ao ano. By the way, a taxa de um depósito de 1.097 dias em um dos Gazprombank "caro" é de 3,9%, no Sberbank - 3,65%. Portanto, com a mesma confiabilidade e capacidade de resgate sem perder juros, os títulos serão claramente mais lucrativos.

Na URSS, os títulos eram muito populares e se refletiam no gênero de pôster

▍3. Títulos municipais

Títulos municipais são títulos emitidos por uma região, região, distrito, etc. para atrair dinheiro para algum propósito. Por exemplo, na cidade de N. eles vão construir uma nova ponte ou avenida, e as autoridades municipais decidem emitir títulos para atrair investimentos em construção. Em princípio, os títulos municipais não são diferentes dos OFZs, exceto que o rendimento é geralmente 1-2% mais alto. Bem, e, provavelmente, observarei que se você acha que o poder na cidade é razoável, a construção de capital está arruinada, os empreiteiros não são confiáveis e o orçamento é cronicamente furado, então você deve pensar três vezes antes de investir em um empréstimo municipal, embora o risco ainda seja mínimo, porque a obrigação é garantida pela propriedade municipal.

Um investidor pode comprar títulos durante a colocação inicial por meio de uma corretora ou de um emissor - para isso, você precisa sair de um aplicativo e aguardar o leilão e o anúncio do rendimento do cupom e o preço final do título, ou simplesmente comprar títulos disponíveis, por exemplo, em um banco. Mas, como não somos apenas porta-papéis sob o colchão há 30 anos, estamos interessados no mercado secundário. Vale a pena mencionar aqui que, na maioria dos casos, o valor de face de um título no mercado russo é de 1.000 rublos. Assim, após a colocação de títulos no mercado secundário (especulativo), com par, ou melhor, com o preço dos títulos, ocorrem metamorfoses: alguns títulos são vendidos com um markup, alguns - com um grande desconto (até 500 rublos e menos). E então você pode ganhar dinheiro não apenas com o rendimento do cupom, mas também com a diferença entre os preços de compra e venda de seus títulos.

▍4. Eurobonds

Eurobonds (Eurobonds) - um tipo de títulos de longo prazo. O prefixo “euro” é o caso quando isso aconteceu de forma histórica (estes títulos tiveram origem na Europa, nomeadamente na Itália), de facto, praticamente todos os países economicamente fortes do mundo emitem Eurobonds. O principal é que os Eurobônus são títulos emitidos na moeda de qualquer país que não seja a principal moeda do estado. Além disso, os Eurobônus são colocados em qualquer mercado financeiro (1, 2 ou vários países), exceto o mercado do país emissor. Os Eurobonds são os títulos "mais longos", algumas emissões têm prazo de até 40 anos (mínimo - 1 ano, média - de 10 anos). Na Rússia, os Eurobônus são emitidos pelas maiores corporações e pelo próprio estado. Para um investidor privado, ou seja, você e eu, a compra de Eurobônus está disponível por meio de uma corretora (como sempre).

Os euro-obrigações são um instrumento de confiabilidade excepcional, uma vez que todos os títulos desta classe são de subscrição (um consórcio especial de fiadores de subscrição com participantes de diferentes países atua como fiador dos pagamentos de instrumentos financeiros) e liquidez excepcional (ativamente negociados no mercado de ações e sempre em demanda). Quanto ao rendimento, é aproximadamente no nível de OFZ, mas pode ser maior ou menor para títulos corporativos.

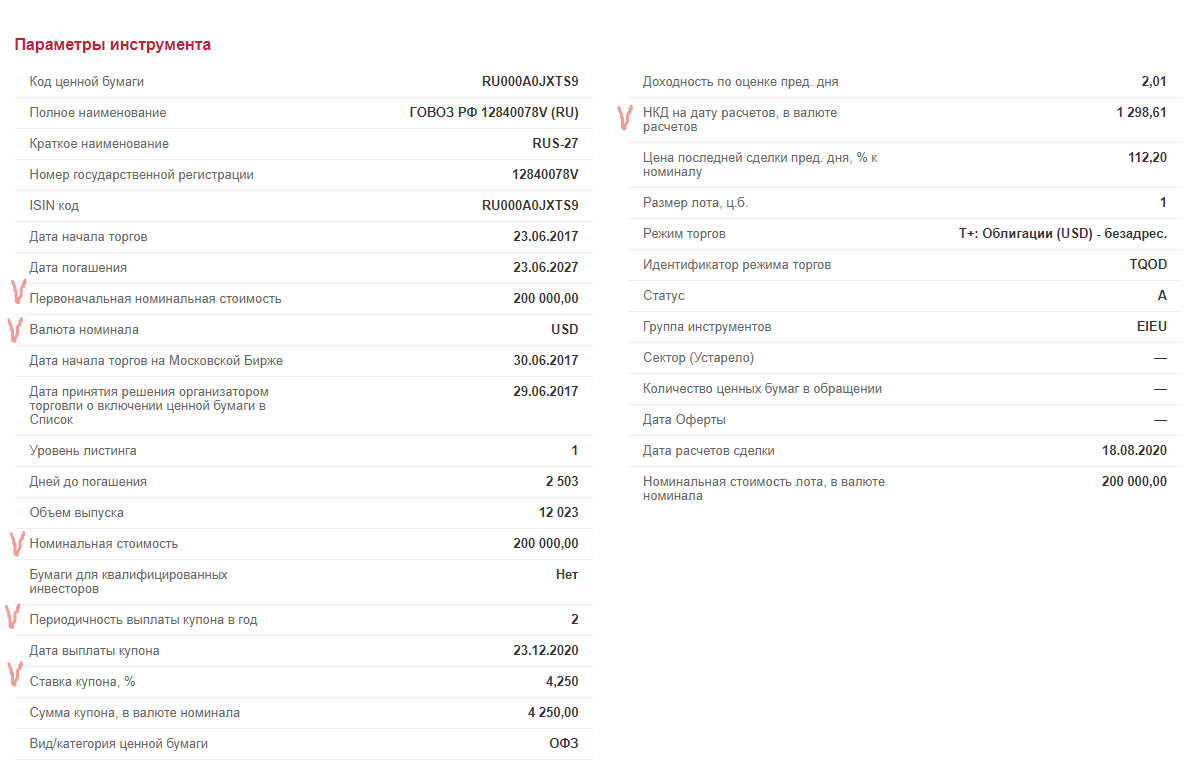

Exemplo de Eurobonds RF . As caixas de seleção são os parâmetros que devem ser examinados primeiro.

A propósito, há na verdade muito mais títulos, mas alguns deles são completamente inacessíveis a um investidor privado.

A parte chata do artigo se arrastou, então vou lhe contar mais alguns pontos importantes e seguir em frente.

Portanto, antes de comprar um título, é importante estudar as seguintes informações:

- — ; , , , — ;

- — , , , ( );

- — ;

- — ; , , , , ;

- — , , , (, - - 1-1,5%, ).

Um pouco sobre impostos. Ao contrário de um depósito, parte da renda do título é dedutível do imposto. Assim, o imposto incide sobre a receita de cupom de títulos corporativos emitidos antes de 1º de janeiro de 2017. Além disso, incide um imposto de 35% sobre o excesso de rentabilidade igual à taxa de referência + 5%, ou seja, a partir do início de agosto de 2020, 4,25% + 5% = 9,25%. A receita de cupom de OFZ, títulos municipais e de títulos corporativos emitidos após 1º de janeiro de 2017, se o valor não ultrapassar 9,25%, não é tributada. Você pode ler mais sobre a tributação de títulos aqui .

Então, por que os títulos são melhores do que um depósito?

Devido à confiabilidade, ao nível de risco reduzido e à lucratividade do mesmo pedido, os títulos são mais frequentemente comparados aos depósitos bancários e muitas vezes a comparação vai a favor do depósito: eles dizem, você nem se preocupa - você coloca seu dinheiro no banco, assina um acordo e se esquece por enquanto, o dinheiro vai pingar sozinho ... No entanto, essa motivação é para pessoas preguiçosas ilimitadas. Em nossa era de acessibilidade eletrônica de tudo no mundo e Internet de alta velocidade, não é tão difícil e demorado adquirir títulos, mas, aliás, eles têm vantagens.

- Você pode selecionar títulos com diferentes níveis de risco e retorno e combiná-los em sua carteira de investimentos.

- Se decidir vender ou resgatar títulos antes da data de vencimento (data de vencimento), você não perde juros, ou seja, rendimento do cupom. Em caso de retirada antecipada do depósito (exceto à vista), os juros são perdidos.

, , . , , , (, 1000 , 870 , 2022 1330, - ). — , , .

- . - , , , , . ( ). , 10 10 .

- , . , ( , ()).

- , . , 10 11% 4,3%, - , , 5%. , , . , 2010-2020 5,1%. , , . , , , , .

- — ( ): ( ) 400 000 , 8% ( ). : , 13% ( ). , , , , .

Mas, infelizmente, ao contrário de um depósito, os títulos não têm seguro de depósito, então os riscos para eles são um pouco maiores (se estivermos falando de pequenas quantias de fundos). Embora, para ser honesto, no contexto de constantes reajustes bancários, liquidação de instituições financeiras e de crédito individuais e rumores constantes sobre a retirada ou congelamento de quaisquer depósitos em favor do Estado, a existência de seguro "para um milhão e quatrocentos" parece de alguma forma esmaecida.

Qual é o sentido de investir nessa ferramenta chata?

Portanto, tenho certeza de que, depois do mundo excitante de ações e moedas, os títulos parecem muito enfadonhos. No entanto, existem várias nuances importantes, cuja compreensão o ajudará não apenas a escolher uma ferramenta, mas também a ganhar um pouco mais do que a possível receita de cupom com ela.

A propósito, a seção "Bonds" está perfeitamente implementada em plataformas de negociação como QUIK e Metatrader (que, aliás, funciona de forma mais segura e rápida em VPS especial de RUVDS com METATRADER 5 a bordo- novamente, não somos tímidos e dizemos que temos a melhor solução para traders iniciantes e avançados, embora os maiores corretores do país confiem em nós). Lá você pode ver todo o conjunto de informações sobre esses títulos, dar ordens ao corretor e fazer transações. E é aí que surge o entendimento de que um título é o mesmo objeto de negociação especulativa que outros títulos, e não apenas um instrumento de equilíbrio de uma carteira de investimentos.

Então, sobre as nuances que você deve saber desde o início.

- O preço de um título sempre se move na direção oposta às taxas de juros: se as taxas de juros sobem, o preço dos títulos cai. Este é um fato que você deve considerar ao vender títulos antes do vencimento. Se você mantiver seus títulos até o vencimento (ao valor nominal), essas flutuações não o afetarão.

- , , , , . ( — ) ( ). , . — , .

- . — , . — , ( , ). . , . , - , , .

- , , , , . , , , , , . , , .

- Finalmente, os títulos são a melhor maneira de superar os tempos difíceis da economia e economizar dinheiro em tempos de crise. Para economizar dinheiro durante esses períodos, instrumentos de curto prazo são adequados, porque o rendimento mais próximo do final do prazo do título é maior, além disso, durante a crise do mercado de ações, os títulos perdem muito menos do que as ações. Mas, novamente, vou repetir a tese de artigos anteriores: o mercado de ações é uma história arriscada e isso não é seu bolso e sua carteira, então você deve investir nele dinheiro de que não precisará no futuro próximo.

Riscos de títulos

Como você deve ter notado ao longo do artigo, os títulos não são tão simples em termos de risco: por um lado, eles são mais seguros do que até mesmo depósitos, por outro lado, como um título e um instrumento do mercado de ações, eles carregam riscos específicos.

- . . — . — .

- . , - , .

- , .

- , , : , . ( , ).

- .

▍ ?

- — . , , , (), . — , .

- —

,. , , , . . . - (BBB- — , , — ). , , Standard & Poor’s, Moody’s Fitch, .

- . , : , , ( 2020 4,25%, , 8-8,5% ).

- , 5-10 - . , , .

Ah sim, quase esqueci! Se você tem preguiça de mover, analisar e navegar pelos sites, pode comprar portfólio, instrumentos estruturais de fundos mútuos (fundos de investimento mútuo), que, entre outras coisas, permitem que você compre estratégias de pacote mesmo no IMS. Nesse caso, tudo é feito para você e você não precisará de plataformas e cálculos analíticos. Porém, você ainda deve pensar em riscos e comissões. E então, é muito mais divertido tatear sua estratégia, estudar QUIK ou METATRADER ao longo do tempo e se tornar melhor no mercado de ações. O caso em que a curiosidade e o perfeccionismo podem ganhar um pouco (ou muito).

Links úteis relacionados a títulos

- Selecione títulos

- Melhores títulos

- Principal site de títulos

- Site RF do Banco Central

- Site do Moscow Exchange

- Site do Saint Petersburg Exchange

- Artigos do Deutsche Bank sobre Habré para